クレジットカードおすすめの28枚を比較!メリットやポイント還元・審査を解説【2024年版】

数あるクレジットカードの中からコレだ!と思えるクレジットカードに出会えてますか?

初めてクレジットカードを作る方も、数が多すぎてどんなカードを作っていいのか悩んでる方におすすめのクレジットカードを紹介します!

クレジットカードは支払いツールなので、決済だけができればいいと思ってる方は損をしていますよ。

クレジットカードを利用するとポイントを貯めることができるので、現金で支払うよりお得になるという大きなメリットがあります!

それだけではなく、付帯サービスとして海外旅行傷害保険やショッピング保険が付帯していたり、対象のお店で特典があったりと、クレジットカードにより特典が大きく違ってきます。

また、クレジットカードに入会するタイミング次第では、大盤振る舞いなキャンペーンが行われてたりと魅力満載なクレジットカードが数多くあるので、生活スタイルを考えながらピッタリなクレジットカードを見つけ出してください!

ポイ活など、ポイントを少しずつでもしっかりと貯めて、コツコツ節約するために有利なおすすめのクレジットを比較できます。ポイントの貯めやすさや、付帯するサービスがお得なクレジットカードが把握できます。

- おすすめのクレジットカードのポイント還元率を比較できる

- おすすめのクレジットカードの審査申請基準が分かる

- おすすめのクレジットカードの年会費やメリットが分かる

監修者

ファイナンシャルプランナー

コア・ライフプラニング株式会社 理事 営業教育部 部長

伊藤 理沙

神戸市出身。新卒で大手国内保険会社に入社後、14年勤務し、大型乗合保険代理店に所属を変え、 ファイナンシャルプランナーとしてマネースクールを中心に活躍中。

第1子を出産し、教育資金を考える中、資産運用について深く研究されていて、資産運用、節約節税などを得意とする。個別相談件数は1万件を超え、親しみやすく、知識、経験豊富な頼りがいのある働くママ講師

▶プロフィールの続きを見る

監修者

ファイナンシャルプランナー

コア・ライフプラニング株式会社 理事 営業教育部 部長

伊藤 理沙

▶プロフィールの続きを見る

おすすめのクレジットカード比較ランキング28枚

| カード名 |   ビュー・スイカカード 新規入会&利用 最大8,000円相当 プレゼント |   三井住友カード(NL) 新規入会&条件達成 最大5,000円分 プレゼント 期間:2024/4/22~2024/6/30 |   ビューゴールドプラスカード 新規入会&利用 最大24,000円相当 プレゼント |  三菱UFJカード 新規入会&利用 最大10,000円相当 プレゼント |  楽天カード 新規入会&利用 5,000ポイント プレゼント |  JCB CARD W 新規入会&利用 最大13,000円 キャッシュバック |  dカードGOLD 新規入会&利用 最大5,000ポイント プレゼント |  イオンカード(ミニオンズ) 新規入会&利用 最大5,000ポイントをプレゼント |  アメックス・グリーン 新規入会&利用 最高15,000ポイント プレゼント |  TGC CARD 新規入会&利用 最大5,000ポイントをプレゼント |  セゾンパール・アメックス デジタル 新規入会&利用 最大11,000円相当 ポイントプレゼント |  エポスカード 新規入会 2,000ポイント プレゼント |  リクルートカード 新規入会&利用 最大8,000円相当 ポイントプレゼント |  三井住友カード ゴールド(NL) 新規入会&条件達成 最大7,000円分 プレゼント 期間:2024/4/22~2024/6/30 |  PayPayカード |  ソラチカカード 新規入会&利用 最大15,000マイル 相当プレゼント |  東急カード 新規入会&利用 最大12,500ポイント プレゼント |  au PAY カード 新規入会&利用 最大10,000ポイント プレゼント |  Marriott Bonvoy アメックス・プレミアム 新規入会&利用 最大39,000ポイント プレゼント |  三井住友カード(CL) 新規入会&条件達成 最大5,000円分 プレゼント 期間:2024/4/22~2024/6/30 |  JCB CARD W Plus L 新規入会&利用 最大13,000円 キャッシュバック |  ライフカード 新規入会&利用 最大10,000円相当 ポイントプレゼント | 学生専用ライフカード 新規入会&利用 最大10,000円相当 ポイントプレゼント |  オリコカード ザ ポイント 新規入会&利用 最大8,000ポイントプレゼント |  アメックス・プラチナ 新規入会&利用 最大100,000ポイントプレゼント中 |  楽天PINKカード 新規入会&利用 5,000ポイント プレゼント |  セゾンコバルト・ビジネス・アメックス 新規入会&利用 最大8,000円相当ポイントプレゼント |  エムアイカード プラス 新規入会&利用 最大2,000円ポイントプレゼント |

| 年会費 | 524円 | 永年無料 | 11,000円 | 初年度年会費無料 | 無料 | 無料 | 11,000円 | 無料 | 月1,100円 | 無料 | 無料 | 無料 | 無料 | 5,500円 | 無料 | 初年度年会費無料 | 初年度年会費無料 | 無料 | 49,500円 | 無料 | 無料 | 無料 | 無料 | 無料 | 143,000円 | 無料 | 無料 | 初年度年会費 |

| 還元率 | 0.5%~5.0% | 0.5%~7%※1 | 0.5%~10% | 0.5%~5.5% | 1.0%~3.0% | 1.0%~10.50%※ | 1.0%~10.0% | 0.5%~1% | 0.3%~1.0% | 0.5%~1% | 0.5%~5.0% | 0.5%~1.25% | 1.2%~4.2% | 0.5%~7%※1 | 1.0%~5.0% | 0.5%~1.0% | 0.5%~1.0% | 1.0%~1.5% | 0.8%~ | 0.5%~7%※1 | 1.0%~10.50%※ | 0.5%~1.5% | 0.5%~1.5% | 1.0%~2.0% | 0.3%~1.0% | 1.0%~3.0% | 0.5%~2.0% | 05%~5.0% |

| 国際 ブランド |  |  | |  | | |  | | |  |  | | | | | | | | | | | | | | | | ||

| スマホ 決済 | Apple Pay(QUICPay) Google Pay(QUICPay) | Apple Pay(iD) Google Pay(iD) | Apple Pay(QUICPay) Google Pay(QUICPay) | Apple Pay(QUICPay) | Apple Pay(QUICPay) Google Pay(QUICPay) | Apple Pay(QUICPay) Google Pay(QUICPay) | d払い Apple Pay(iD) | AEON Pay Apple Pay(iD) | Apple Pay(QUICPay) Google Pay(QUICPay) | AEON Pay Apple Pay(iD) | Apple Pay(QUICPay) Google Pay(QUICPay) | Apple Pay(QUICPay) | Apple Pay(QUICPay) | Apple Pay(iD) Google Pay(iD) | PayPay Apple Pay(QUICPay) | Apple Pay(QUICPay) Google Pay(QUICPay) | – | Apple Pay(QUICPay) | Apple Pay(QUICPay) | Apple Pay(iD) Google Pay(iD) | Apple Pay(QUICPay) Google Pay(QUICPay) | Apple Pay(iD) Google Pay(iD) | Apple Pay(iD) Google Pay(iD) | Apple Pay(QUICPay) | Apple Pay(QUICPay) | 楽天Pay Apple Pay(QUICPay) Google Pay(QUICPay) | Apple Pay(QUICPay) Google Pay(QUICPay) | Apple Pay(QUICPay) |

| 保険 | 国内旅行傷害保険 海外旅行傷害保険 | 海外旅行傷害保険 | 国内旅行傷害保険 海外旅行傷害保険 ショッピング保険 | 海外旅行傷害保険 ショッピング保険 | 海外旅行傷害保険 | 海外旅行傷害保険 ショッピングガード保険 | 海外旅行傷害保険 国内旅行傷害保険 航空機遅延費用 お買物あんしん保険 | ショッピングセーフティ 保険 | 国内旅行傷害保険 海外旅行傷害保険 ショッピング・ プロテクション リターン・プロテクション | 海外旅行傷害保険 ショッピングセーフティ 保険 | なし | 海外旅行傷害保険 | 国内旅行傷害保険 海外旅行傷害保険 ショッピング保険 | 国内旅行傷害保険 海外旅行傷害保険 お買物安心保険 | なし | 海外旅行傷害保険 ショッピングガード保険 | 海外旅行傷害保険 ショッピングガード保険 | 海外旅行傷害保険 お買物安心保険 | 国内旅行傷害保険 海外旅行傷害保険 ショッピング キャンセル リターン スマートフォン | 海外旅行傷害保険 | 海外旅行傷害保険 ショッピングガード保険 | なし | 海外旅行傷害保険 | なし | 国内旅行傷害保険 海外旅行傷害保険 ショッピング キャンセル リターン スマートフォン | 海外旅行傷害保険 | なし | なし |

| 追加 カード | 家族カード:524円 ETCカード:524円 | 家族カード:無料 ETCカード:無料 | 家族カード:1枚目無料 ETCカード:無料 | 家族カード:初年度無料 ETCカード:無料 | 家族カード:無料 ETCカード:550円 | 家族カード:無料 ETCカード:無料 | 家族カード:1枚目無料 ETCカード:無料 | 家族カード:無料 ETCカード:無料 | 家族カード:6,600円 ETCカード:無料 | 家族カード:無料 | ETCカード:無料 | ETCカード:無料 | 家族カード:無料 ETCカード:無料 | 家族カード:無料 ETCカード:無料 | 家族カード:無料 ETCカード:550円 | 家族カード:初年度無料 ETCカード:無料 | 家族カード:初年度無料 ETCカード:無料 | 家族カード:無料 ETCカード:無料 | 家族カード:1枚無料 ETCカード:無料 | 家族カード:無料 ETCカード:無料 | 家族カード:無料 ETCカード:無料 | 家族カード:無料 ETCカード:初年度無料 | ETCカード:初年度無料 | 家族カード:無料 ETCカード:無料 | 家族カード:4枚無料 ETCカード:無料 | 家族カード:無料 ETCカード:550円 | 家族カード:無料 ETCカード:無料 | 家族カード:無料 ETCカード:無料 |

※JCBカードW・JCBカードW Plus Lの補足

・最大還元率はJCB PREMOに交換した場合

・モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

・モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

※1 ポイント還元についての注意事項

・対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%ポイント還元。

・iD、カードの差し込み、磁気取引は対象外です。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・通常のポイントを含みます。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

ビュー・スイカカードはモバイルSuica定期券購入している方におすすめ

ビュー・スイカカードは年会費524円(税込)が必要になるクレジットカードですが、モバイルSuica定期券を購入すると5.0%還元となります。

モバイルSuicaに登録するクレジットカードをビュー・スイカカードにすればオートチャージの設定もすることが可能でチャージ分も1.5%のポイント貯めることができます。

国内旅行傷害保険が最高1,000万円、海外旅行傷害保険が最高500万円としっかりとして保険が付帯しています。

ビュー・スイカカードのメリット

- Suica+定期券+JRE POINT+クレカ機能がたった1枚に集約

- モバイルSuicaグリーン券購入で還元率5.0%

- 新幹線チケット購入・利用で還元率5.0%

- モバイルSuica定期券購入で還元率5.0%

- Suicaチャージで還元率1.5%

- 国内・海外旅行傷害保険が最大1,000万円が利用付帯

- 定期券一体型なのでお財布がスッキリ!

- 紛失しても安心!Suica残額も補償

- Suicaへオートチャージ可能

- JRE POINT加盟店で提示だけでポイントゲット

- カード盗難補償付き

ビュー・スイカカード 新規入会&利用で最大8,000円相当プレゼント

\最大8,000円相当ポイントプレゼント/

きっぷ・グリーン券・モバイルSuica定期券で最大5.0%還元

JR東日本では、対象サービスをビューカードで支払いをすると通常よりポイント多く付与される「VIEWプラス」と呼ばされるポイントサービスがあります。

通常0.5%還元ですが、VIEWプラスでビュー・スイカカードであれば最大3.0%の還元率となり、さらにえきねっとまたはモバイルSuicaを併用することでさらにポイントが付与され、最大で5.0%の還元率となります。

みどりの窓口を利用してきっぷや定期券を購入するとポイントがしっかりが付与されないため、定期券はモバイルSuica定期券、きっぷは「えきねっと」を利用しビュー・スイカカードで決済することをおすすめします。

モバイルSuica・Suicaへのオートチャージは1.5%

ビュー・スイカカードは、Suica利用者におすすめのクレジットカードで、Suicaへのオートチャージ、モバイルSuicaへのオートチャージ・チャージは還元率1.5%となります。

ビュー・スイカカードの通常還元率が0.5%となるため、普段の買い物をSuicaに集約することでしっかりとポイントをためることができます。

\最大8,000円相当ポイントプレゼント/

JRE POINTでSuicaへチャージ!

貯まったJRE POINTは駅ビルなどでポイント払いすることも可能ですが、一番利便性が高いSuicaへ1JRE POINT=1円分としてチャージすることができます。

しかも、1ポイント単位からSuicaにチャージできるうえに、Suicaはコンビニやスーパーなどでも支払いができるので、Suicaへのチャージがおすすめです。

ビュー・スイカカードの旅行傷害保険

ビュー・スイカカードは、利用付帯で国内旅行傷害保険が最高1,000万円、海外旅行傷害保険が最高500万円となります。

家族会員も全く同じ保険内容となるので、安心です。

\最大8,000円相当ポイントプレゼント/

| 年会費 | 524円(税込) |

| 追加カード | 家族カード524円(税込) ETCカード524円(税込) |

| 発行日数 | 最短7日で発行 |

| 国際ブランド | |

| 審査申込み資格 | 日本国内にお住まいで、電話連絡のとれる満18歳以上の方。ただし、高校生の方はお申込みいただけません。 |

| ポイント名称 | JREポイント 有効期限:2年間 |

| ポイント還元率 | 0.5%~5% 1,000円=5ポイント(税込・月間累計) |

| 付帯保険 | 国内旅行傷害保険最高1,000万円(利用付帯) 海外旅行傷害保険最高500万円(利用付帯) |

| スマホ決済 (QRコード決済) | Apple Pay(QUICPay・Visaタッチ) Google Pay(QUICPay) |

| 電子マネー |  |

| タッチ決済 | Visaタッチ決済 |

| 利用可能枠 | 総利用枠– リボ払い・分割払い利用枠– |

| 支払い方法 | 1回払い/2回払い/ボーナス一括払い/リボ払い/分割払い |

| 締日・支払日 | 締日毎月5日 支払日翌月4日 |

おすすめ記事 クレジットカード 審査 甘いのはあるの?

三井住友カード(NL)はコンビニ利用の多い方におすすめ

三井住友カード(NL)は年会費無料で持てるクレジットカードです。年会費無料ながら海外旅行傷害保険が最高2,000万円(利用付帯)が付いています。

この旅行傷害保険は、三井住友カード(NL)を発行後に、別の保険に変更することもできます。あまり旅行をしない方にうれしいサービスです。

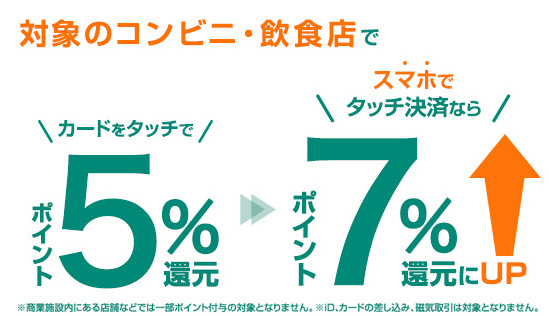

最大の特徴は、対象コンビニや飲食店で最大7%ポイント還元になるところです!(※1)

三井住友カード(NL)のメリット

- 年会費永年無料

- カードにカード番号や名前、有効期限などの記載がない

- 専用アプリでカード情報を一括管理

- 対象コンビニや飲食店で最大7%ポイント還元(※1)

- 家族も利用していればポイント最大12%還元最大12%

- 学生は最大プラス9.5%ポイント還元(※3)

- 海外旅行傷害保険が最高2,000万円付き(利用付帯)

- 付帯の保険を選べる

- ポイントUPモール経由のネットショッピングでポイントプラス0.5~9.5%

三井住友カード(NL)は、最大5,000円分プレゼント!

期間:2024年4月22日~2024年6月30日

新規入会&スマホのタッチ決済3回利用

\ 最大5,000円分プレゼント中 /

対象期間:2024/4/22~2024/6/30

PR:三井住友カード株式会社

※即時発行できない場合があります

最短10秒で発行(※2)

三井住友カード(NL)は審査申込み後、最短10秒でカード番号が発行されます。(※2)専用のVpassアプリを利用することで、すぐに利用することができます。カード自体は後日郵送されます。

審査申込み資格は「満18歳以上の方(高校生は除く)※20歳未満の方は保護者の同意が必要です。」となっており、幅広い方が申込めます。パート・アルバイト・学生・専業主婦の方も申込みできますよ!

対象コンビニや飲食店で最大7%ポイント還元

三井住友カード(NL)は、対象コンビニや飲食店でスマホのタッチ決済利用で最大7%ポイント還元を実現できる人気のクレジットカードです。(※1)

セイコーマート、セブン‐イレブン、ポプラ、ミニストップ、ローソン、マクドナルド、モスバーガー、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店※、ドトールコーヒーショップ、エクセルシオール カフェ 、かっぱ寿司

※ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。

家族ポイントで最大12%ポイント還元

家族ポイントサービスでは、2親等以内の家族が三井住友カードを利用している場合に、家族の人数に応じてポイント還元率がアップして、対象のコンビニや飲食店で最大12%ポイント還元になります。

学生ポイントで最大10%還元

学生の方は「学生ポイント」で対象のサブスクリプションサービスや、携帯電話料金の支払いで、基本ポイントとあわせて最大10%ポイント還元など、さらにポイント還元がお得になります。(※3)

新規入会&スマホのタッチ決済3回利用

\ 最大5,000円分プレゼント中 /

対象期間:2024/4/22~2024/6/30

PR:三井住友カード株式会社

※即時発行できない場合があります

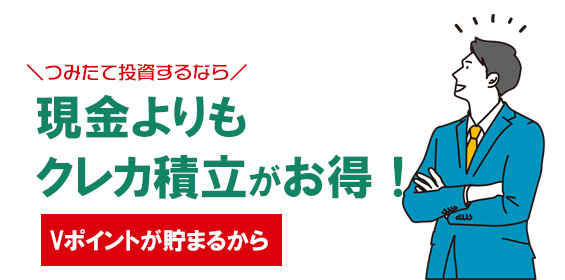

三井住友カードつみたて投資

三井住友カード(NL)は、SBI証券の投資信託につみたて投資をすることができます。

毎月の積立額に応じてVポイントが貯まるので、現金で積立するよりも断然お得になります。

投信積立可能な銘柄すべてを対象に毎月100円から積立することができます。積立額はいつでも変更することができます。(毎月最大100,000円、複数銘柄の取引可能)

一度カード登録するだけで口座に入金する手間もなく、毎月自動で取引することができるのでとっても便利です。

つみたてNISAにも対応!

つみたてNISAとは2018年からはじまった少額投資の非課税制度のことです。毎年40万円の非課税投資枠から得られた利益に対して税金がゼロになります。三井住友カードつみたて投資は、つみたてNISAにも対応しています。

Vポイント投資

SBI証券のVポイントサービスに登録すると、三井住友カード(NL)で貯まったVポイントを1ポイント=1円分として投資信託の購入に利用できます。

新規入会&スマホのタッチ決済3回利用

\ 最大5,000円分プレゼント中 /

対象期間:2024/4/22~2024/6/30

PR:三井住友カード株式会社

※即時発行できない場合があります

| カード名称 |  公式サイト三井住友カード(NL) |

| メリット | 審査が最短10秒で完了、すぐに利用できる※即時発行できない場合があります VisaとMastercardの2枚持ちができる 対象のコンビニや飲食店でスマホのタッチ決済利用で最大7%ポイント還元(※1) |

| 年会費 | 本会員無料 家族カード無料 ETCカード無料 ※ETCカード利用分もポイント付与 前年度1度もETCカードの利用がない場合は550円(税込み) |

| 発行スピード | 最短10秒 ※即時発行できない場合があります |

| 審査申込み資格 | 満18歳以上の方(高校生は除く) ※20歳未満の方は保護者の同意が必要です |

| 国際ブランド | Visa Mastercard |

| ポイントサービス | 還元率0.5%~7%(※1) 価値1ポイント=1円相当 200円=1Vポイント(税込、月額合計、端数切捨て) |

| ポイント名称 | Vポイント |

| ポイント有効期限 | ポイントの最終変動日(貯める、使う、交換する)から1年間(自動延長) |

| 付帯保険 | 国内旅行傷害保険なし 海外旅行傷害保険最高2,000万円(利用付帯) ショッピング保険なし |

| 盗難・紛失補償 | 三井住友カード会員保障制度として、紛失や盗難によってカードや会員番号・VpassID・パスワードを他人に不正使用されてしまった場合や、特別なケースを除き、紛失・盗難の届け出日の60日前から期限なしで三井住友カードがその損害を補償します。 |

| 電子マネー | iD(専用) PiTaPa WAON Apple Pay Google Pay |

| Apple Pay | Apple Pay(iD) Apple Pay(Visaタッチ決済) Apple Pay(Mastercard®タッチ決済) |

| Google Pay | Goole Pay対応(iD) Visaタッチ決済 |

| タッチ決済 | Visaタッチ決済 Mastercard®タッチ決済 |

| 締日・支払日 | 締日毎月15日または末日 支払日15日締=翌月10日 末日締=翌月26日(金融機関休業日は翌営業日) |

| 海外ATM利用手数料 | 1万円以内110円(税込)/件 1万円超220円(税込) /件 |

| 海外ショッピング手数料 | 2.20% |

※1 ポイント還元についての注意事項

・対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%ポイント還元。

・iD、カードの差し込み、磁気取引は対象外です。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・通常のポイントを含みます。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※1・※2・※3三井住友カード(NL)のポイント還元と最短10秒発行についての注意点

※1 ポイント還元についての注意事項

・対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%ポイント還元。

・iD、カードの差し込み、磁気取引は対象外です。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・通常のポイントを含みます。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※2 最短10秒発行について

・最短10秒発行 24時間受付

・即時発行できない場合もあります。

※3 学生ポイントについて

・学生ポイントの特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

おすすめ記事 クレジットカード キャンペーンを比較

ビューゴールドプラスカードは新幹線利用が多い方におすすめ

ビューゴールドプラスカードは、新幹線利用が多い方におすすめのゴールドカードでJR東日本の対象サービスで最大10%還元となります。

モバイルSuica定期券を購入で6.0%還元となり、年会費は11,000円(税込)ですが、家族カード1枚を無料で発行することができるので、1名あたり5,500円(税込)のコスパの良いゴールドカードとなっています。

ゴールドカードならではの、主要空港ラウンジ無料や国内・海外旅行傷害保険が最高5,000万円が付帯しています。保険は自動付帯となっています。

ビューゴールドプラスカードのメリット

- Suica+定期券+JRE POINT+クレカ機能がたった1枚に集約

- モバイルSuicaグリーン券購入で還元率10%

- 新幹線チケット購入・利用で還元率10%

- モバイルSuica定期券購入で還元率6%

- Suicaチャージで還元率1.5%

- 国内主要空港ラウンジ・東京駅のラウンジが無料

- 国内・海外旅行傷害保険が最高5,000万円が自動付帯

- ショッピング保険が最大300万円

- 定期券一体型なのでお財布がスッキリ!

- 紛失しても安心!Suica残額も補償

- Suicaへオートチャージ可能

- JRE POINT加盟店で提示だけでポイントゲット

- カード盗難補償付き

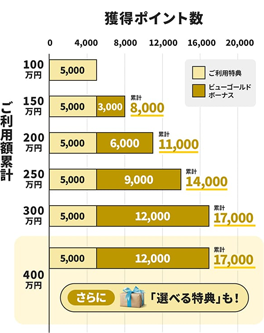

ビューゴールドプラスカード 新規入会&利用で最大24,000円相当プレゼント!

入会&利用で最大24,000円相当ポイントプレゼント

きっぷ・グリーン券・モバイルSuica定期券で最大10%還元

JR東日本では、対象サービスをビューカードで支払いをすると通常よりポイント多く付与される「VIEWプラス」と呼ばされるポイントサービスがあります。

通常0.5%還元ですが、VIEWプラスでビューゴールドプラスカードであれば最大8%の還元率となり、さらにえきねっとまたはモバイルSuicaを併用することでさらにポイントが付与され、最大で10%の還元率となります。

みどりの窓口を利用してきっぷや定期券を購入するとポイントがしっかりが付与されないため、定期券はモバイルSuica定期券、きっぷは「えきねっと」を利用しビューゴールドプラスカードで決済することをおすすめします。

ボーナスポイントが最大12,000ポイントもらえる

ビューゴールドプラスカードは、年間利用金額に応じでボーナスポイントを最大12,000ポイントもらうことができます。

1年間で合計100万円以上を利用すると、通常ポイントとは別に利用特典として5,000ポイントが付与されますが、年間150万円以上でボーナスポイントとしてプラス3,000ポイントが付与されます。

入会&利用で最大24,000円相当ポイントプレゼント

年間400万円利用で選べる特典がプレゼント

ビューゴールドプラスカードは、年間利用金額に応じてボーナスポイントが付与されますが、年間400万円以上を利用すると「選べる特典」がプレゼントされます。

選べる特典の内容

- 厳選ホテルでの宿泊またはディナーペアご招待

東京ステーションホテルペア宿泊(最大150組・抽選)、東京ステーションホテル ブラン ルージュ ペアディナー、メズム東京、オートグラフコレクションペアご宿泊など - プライオリティ・パス

世界1,300ヶ所以上の空港ラウンジを無料で利用できるプライオリティ・パス - ビューゴールドラウンジ利用券(15枚)

東京駅構内の「ビューゴールドラウンジ」の利用券

ビューゴールドプラスカードは家族カード1枚目無料

ビューゴールドプラスカードの年会費は標準的なゴールカードの年会費と同じく11,000円(税込)となりますが、家族カードは、1枚目を無料で発行することができます。

つまり、家族カードを1枚発行すると1名あたり5,500円(税込)でゴールドカードを利用することができます。

2枚目以降は3,300円(税込)で最大9枚まで発行することができます。

ビューゴールドプラスカードは、自動付帯で国内・海外旅行傷害保険が最高5,000万円が付帯していますが、家族カードもまったく同じ保険が付帯しています。つまり、家族旅行をしても夫婦とも保険対象となります。

ビューゴールドプラスカードの旅行傷害保険

ビューゴールドプラスカードは、国内・海外旅行傷害保険が最高5,000万円が自動付帯となります。

ゴールドカードで家族特約が付帯しているものは、あまり多くないうえに、ビューゴールドプラスカードは自動付帯です!持っているだけで保険対象となるため、家族がいる方にもピッタリのゴールドカードと言えます。

ビューゴールドプラスカード会員だけで保険対象となり、旅行代金などの支払う有無は関係ありません。

ショッピング保険は最大300万円

ビューゴールドプラスカードには、ショッピング保険が利用付帯で年間最大300万円が付帯しています。

ショッピング保険は、ビューゴールドプラスカードで購入した商品が偶然の事故による破損や盗難が発生した場合に、補償してくれる保険となります。

国内主要空港ラウンジが無料

ビューゴールドプラスカードは、ゴールドカードらしく国内主要空港ラウンジを無料で利用することができます。うれしいことに家族会員も同じように無料で利用できます。

空港ラウンジでは、ソフトドリンク、新聞・雑誌、無料Wi-Fiなどを利用することができます。空港ラウンジによってはアルコールを無料で提供しているラウンジもあります。

入会&利用で最大24,000円相当ポイントプレゼント

| 年会費 | 11,000円(税込) |

| 追加カード | 家族カード1枚無料 ETCカード年会費無料 |

| 発行日数 | 最短7日で発行 |

| 国際ブランド | |

| 審査申込み資格 | 日本国内にお住まいで、電話連絡のとれる満20歳以上の安定した収入のある方。 |

| ポイント名称 | JREポイント 有効期限:2年間 |

| ポイント還元率 | 0.5%~10% 1,000円=5ポイント(税込・月間累計) |

| 付帯保険 | 国内旅行傷害保険最高5,000万円(自動付帯) 海外旅行傷害保険最高5,000万円(自動付帯) ショッピング保険 最高300万円 |

| スマホ決済 (QRコード決済) | Apple Pay(QUICPay・JCBコンタクトレス) Google Pay(QUICPay) |

| 電子マネー | |

| タッチ決済 | JCBタッチ決済 |

| 利用可能枠 | 総利用枠– リボ払い・分割払い利用枠– |

| 支払い方法 | 1回払い/2回払い/ボーナス一括払い/リボ払い/分割払い |

| 締日・支払日 | 締日毎月5日 支払日翌月4日 |

三菱UFJカードはセブンイレブン・ローソン・松屋の利用が多い方におすすめ

三菱UFJカードは、三菱UFJニコスが発行する銀行系クレジットカードです。以前はMUFGカード Initial(イニシャル)として発行されていましたがリニューアルし、三菱UFJカードとなりました。

初年度年会費無料で、年に1回でも利用すれば次年度以降も年会費無料になる実質年会費無料のクレジットカードです。

海外旅行傷害保険が最高2,000万円・ショッピング保険が最高100万円付帯しています。

三菱UFJカードのメリット

- 初年度年会費無料(年に1回以上の利用で次年度も無料)

- セブンイレブン・ローソン・松屋でいつでも利用金額の5.5%還元

- カード番号や名前、有効期限などは裏面に集約

- 入会後3カ月間はポイント3倍

- 海外旅行傷害保険が最高2,000万円付き

- ショッピング保険が最高100万円付き

三菱UFJカードは、最大10,000円分のポイントプレゼント中!

さらに、全国のセブン‐イレブン、ローソン、コカ・コーラ自販機(タッチ決済、QUICPay、Coke ON)、ピザハットオンライン、松屋、松のや、マイカリー食堂で19%還元の驚異の高還元カード!

最大10,000円相当

ポイントプレゼント

PR:三菱UFJニコス(株)

セブンイレブン・ローソンでいつでも5.5%還元

三菱UFJカードは、セブンイレブン・ローソンでいつでも利用金額の5.5%が還元されます。

例えば、セブンイレブンで毎週2,000円使っているという方なら1ヶ月で8,000円利用で440円相当のポイントが還元されます。毎回5.5%割引になると思うと、現金払いより絶対にお得です。

最初の3カ月間は最大1.6%還元

三菱UFJカードは、1,000円(税込)で1ポイントが基本の還元になります。1ポイントは5円相当になります。

入会後の3ヶ月間はグローバルPLUSとの併用で最大1.6%還元になっています。

毎月の利用金額に応じてポイントアップ

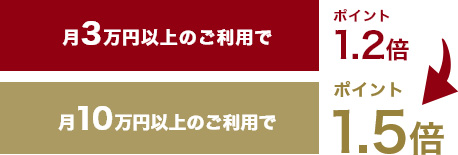

三菱UFJカードは、グローバルPLUSというポイントアッププログラムが採用されています。

1ヶ月の利用金額が3万円以上になると1.2倍、10万円以上の利用で1.5倍のポイント還元になります。

最大10,000円相当

ポイントプレゼント

PR:三菱UFJニコス(株)

| 年会費 | 初年度年会費無料 次年度以降は1,375円(税込) ※年1回利用で次年度も年会費無料 ※学生は在学中年会費無料 |

| 追加カード | 家族カード初年度年会費無料 次年度以降は440円(税込)※年1回利用で次年度も年会費無料 ETCカード年会費無料 発行手数料1,100円(税込) UnionPay(銀聯)年会費無料 発行手数料1,100円(税込) |

| 発行日数 | 最短翌営業日 ※Mastercard®とVisaのみ |

| 国際ブランド | |

| 審査申込み資格 | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く) |

| ポイント名称 | グローバルポイント |

| ポイント還元率 | 0.5%~19% 1,000円=1ポイント(税込・月間累計) |

| 付帯保険 | 海外旅行傷害保険が最高2,000万円(利用付帯) ショッピング保険 最高100万円 |

| スマホ決済 (QRコード決済) | Apple Pay(QUICPay) |

| 電子マネー | QUICPay |

| タッチ決済 | Visaのタッチ決済 Mastercard®コンタクトレス JCBコンタクトレス American Express®コンタクトレス |

| 利用可能枠 | 総利用枠10~100万円(学生:10~30万円) リボ払い・分割払い利用枠10~100万円(学生:10~30万円) キャッシング利用枠希望時に総利用枠内で設定 |

| 支払い方法 | 1回払い/2回払い/ボーナス一括払い/リボ払い/分割払い |

| 締日・支払日 | 締日毎月15日 支払日10日 |

楽天カードは楽天グループの利用が多い方におすすめ

楽天カードは、発行枚数日本一の大人気クレジットカードです。

楽天市場での利用で常に3倍以上のポイント還元になるクレジットカードです。

年会費無料で海外旅行傷害保険が最高2,000万円付帯しています。家族カードも年会費無料で発行できます。

スマホ決済の楽天ペイにチャージして、楽天ペイを利用するとポイントの2重どりが可能で1.5%還元が実現できます。

楽天カードのメリット

- 楽天市場でポイントが常に3倍以上

- 年会費無料

- 海外旅行傷害保険が最高2,000万円付帯

- 楽天ペイの利用で1.5%還元

- 楽天ペイでSucaiが使える(Android端末)

- 電子マネー楽天Edyへのチャージも0.5%ポイント還元

- 2枚目の楽天カードを作れる

楽天カードの新規入会と利用で、もれなく5,000ポイントプレゼント中です!

- 楽天カード新規入会で2,000ポイント

- 楽天カードを初回利用で3,000ポイント

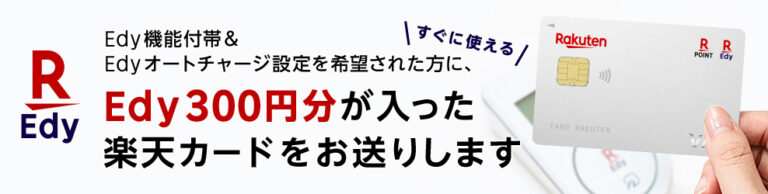

楽天Edy機能付きの楽天カードで、Edyオートチャージ設定を希望の方には楽天Edyが300円分入った楽天カードが届きます。楽天カードが届いたらすぐに楽天Edyを利用できますよ!

\ 新規入会&利用で5,000ポイントプレゼント中 /

楽天カードのポイント

楽天カードは楽天市場・楽天ブックスで利用すると、いつでもポイントが3倍以上になります。

他にも、楽天トラベルで最大2倍、楽天銀行を引落口座にするとプラス1倍、ガソリンスタンドのエネオスでポイント2倍などWEB上のサービスだけではなく、街のお店でもポイント還元がアップするサービスが豊富に用意されています。

毎月5と0の付く日は、楽天市場の利用でポイントが4倍になります。エントリーが必要です。エントリーを忘れていた場合でも当日中にエントリーすれば、当日の楽天市場の利用分もポイント4倍が適用されます。

野球の楽天イーグルスと、サッカーのヴィッセル神戸が勝った翌日は、楽天市場の全ショップでポイント還元がアップします。チームを応戦したくなる楽しい仕組みです!

- 楽天イーグルス・ヴィッセル神戸のいずれかが勝った場合はポイント2倍

- 両チームが勝った場合はポイント3倍

税込み・送料別で買い物代金が1,000円以上の場合に適用になります。開催期間中はページ内上部にエントリーボタンが表示されます。ポイントアップを適用するにはエントリーが必要です。

\ 新規入会&利用で5,000ポイントプレゼント中 /

| 年会費 | 無料 |

| 追加カード | 家族カード無料 ETCカード550円(税込)楽天会員ランクがダイヤモンドか、プラチナ会員以上であれば年会費無料 |

| 発行日数 | 1週間程度 |

| 国際ブランド | |

| 審査申込み資格 | 18歳未満、高校生、海外在住の方以外 |

| ポイント名称 | 楽天ポイント(有効期限:最終利用日から1年) |

| ポイント還元率 | 1.0%~3.0% 100円=1ポイント(税込・月間累計) |

| 付帯保険 | 海外旅行傷害保険最高2,000万円(利用付帯) |

| スマホ決済 (QRコード決済) | 楽天ペイ(楽天カードからチャージして楽天ペイ払いで1.5%還元) Apple Pay(QUICPay・Visaタッチ決済・Mastercardコンタクトレス) Google Pay(QUICPay) |

| 電子マネー | 楽天Edy(楽天カードからのチャージで0.5%還元) |

| タッチ決済 | VISAタッチ決済 Mastercardコンタクトレス |

| 利用可能枠 | 総利用枠最高100万円 カードショッピング利用枠100万円まで リボ払い・分割払い利用枠0~100万円まで キャッシング利用枠90万円まで |

| 支払い方法 | 1回払い/2回払い/ボーナス一括払い/ボーナス2回払い/リボ払い/分割払い |

| 締日・支払日 | 締日毎月末日 支払日翌月27日 |

おすすめ記事 楽天カードの口コミや審査を解説

JCB CARD WはAmazonの利用が多い方におすすめ

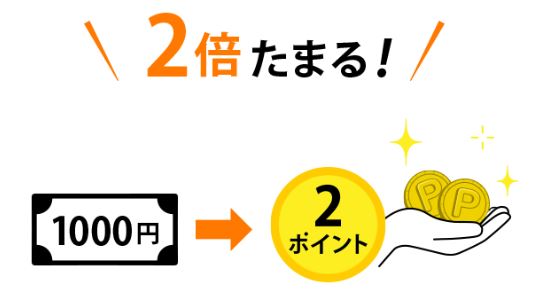

JCB CARD Wは、JCBが直接発行するJCBオリジナルシリーズのうちの1枚です。

39歳以下までの方しか新規入会できない若い世代向けのクレジットカードですが、他のJCBカードと比べると常にポイント2倍と高還元クレジットカードとなっていて、JCBが力を入れている人気のクレジットカードです。39歳までに発行しておけば40歳以降も年会費無料で利用できます。

1,000円(税込)の利用で2ポイント還元されます。1ポイント5円相当ですので常に1.0%以上還元のクレジットカードです。

特にAmazonとセブンイレブンと相性が良く、ポイント3倍以上になっています。

貯めたポイントは少し還元率が下がってしまいますが、Amazonで1ポイント単位で利用できますので、端数のポイントまで無駄なく利用することができます。Amazonでの利用は1ポイント=3.5円分として利用できます。

JCB CARD Wは年会費無料で、海外旅行傷害保険が最高2,000万円(利用付帯)、ショッピングガード保険が最高100万円(海外)で付帯しています。

家族カード、ETCカードも年会費無料で発行できます。

\ 最大13,000円キャッシュバック /

キャンペーン期間:2023年12月5日(火)~2024年3月31日(日)

JCB CARD Wのメリット

- 年会費無料

- 海外旅行傷害保険が最高2,000万円(利用付帯)

- ショッピングガード保険が最高100万円(海外)

- 常にポイント2倍以上

- Amazon・セブンイレブンでポイント3倍

- JCBオリジナルシリーズパートナーでポイント最大10倍

- ネットショッピングはOkiDokiランド経由でポイント最大20倍

JCBオリジナルシリーズパートナーという名称で展開されているJCBの特約店での利用で、ポイントが2倍~10倍にアップします。

JCBオリジナルシリーズパートナーには、Amazon・セブンイレブン・スターバックス・メルカリ・モスバーガー・ウエルシアなど有名ショップがたくさん参加しています。

\ 最大13,000円キャッシュバック /

キャンペーン期間:2023年12月5日(火)~2024年3月31日(日)

| 年会費 | 無料 |

| 追加カード | 家族カード無料 ETCカード無料 |

| 発行日数 | 最短5分で発行 モバ即の入会条件は以下2点になります。 【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い) 【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード) ※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。 |

| 国際ブランド | |

| 審査申込み資格 | 18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方。 |

| ポイント名称 | OkiDokiポイント(有効期限:2年間) |

| ポイント還元率 | 1.0%~10.50% 1,000円=2ポイント(税込・月間累計) ※最大還元率はJCB PREMOに交換した場合 |

| 付帯保険 | 海外旅行傷害保険最高2,000万円(利用付帯) ショッピングガード保険最高100万円(海外) |

| スマホ決済 (QRコード決済) | Apple Pay(QUICPay・JCBタッチ決済) Google Pay(QUICPay) |

| 電子マネー | |

| タッチ決済 | |

| 支払い方法 | 1回払い/2回払い/ボーナス一括払い/リボ払い/分割払い/ショッピングスキップ払い |

関連記事 JCB CARD Wの審査や特徴を解説

dカード GOLDはドコモユーザーにおすすめ

dカード GOLDはNTTドコモが発行するクレジットカードです。

ゴールドカードですので年会費が11,000円(税込)となっていますが、魅力満点のサービスが豊富で、800万人以上の会員数を獲得しています。家族カードは1枚無料、ETCカードも年会費無料です。

付帯する保険は、国内海外旅行傷害保険が最高5,000万円、海外旅行傷害保険が最高1億円、国内航空機遅延費用が最高2万円、お買物安心保険が年間最高300万円とゴールドカードならではの手厚い保険になっています。家族カードの方も同等の保険が付帯しています。

基本のポイント還元も、1.0%と高還元クレジットカードです。

申込み資格がゴールドカードだけあって、「満20歳以上(学生は除く)で、安定した継続収入があること」となっていますので、残念ながら学生の方は持つことができません。学生の方は年会費無料のdカードをおすすめいたします。dカードもd曜日の対象ですよ!

\ 最大5,000ポイントプレゼント中!/

dカード GOLDのメリット

- 最短5分で発行!すぐに利用できる

- 対象のドコモ通信、ドコモでんき Greenの利用料金10%ポイント還元

- 毎週金・土は「d曜日」でネットショップで最大4%還元

- 購入から3年間ケータイ補償が最大10万円

- 年間利用特典で最大22,000円相当の選べるプレゼント

- d払いでポイント3重どり

- 海外旅行傷害保険が最高1億円

- 国内旅行傷害保険が最高5,000万円

- 国内航空機遅延費用が最高2万円

- お買物安心保険が年間最高300万円

- ショッピングガード保険が最高100万円

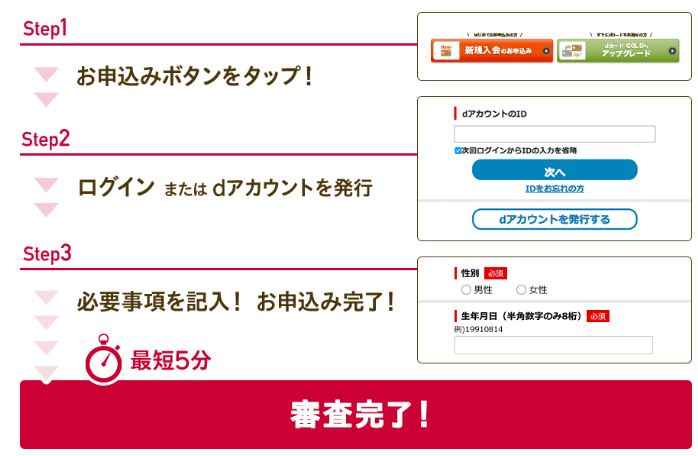

dカード GOLDは最短5分で発行

dカード GOLDは、ゴールドカードながら審査申込みから最短5分でカード番号が発行されます。

カード番号が発行されたらApple Payへの登録や、アプリから電子マネーiDが利用することができます。

最短5分の審査は、9:00~19:50の間にdカードの申込みが完了している必要があります。

また、申込み時に引落し口座の設定が完了している必要があります。WEB上でdカードの引き落とし口座を設定する場合、都市銀行、地方銀行など、ほぼすべての金融機関を選択可能です。

d曜日は最大4.0%還元

d曜日というのをご存じでしょうか?すでにdカードを使っている人に大人気のネットショッピングのサービスです。

毎週金曜・土曜日が「d曜日」になります。

専用ページから毎月のエントリがー必要ですが、Amazonをはじめとするネットショッピングでd払いを利用すると最大4.0%還元になります。

欲しいものがあるときは、週末まで待って買物をするというdカードユーザーがたくさんいらっしゃいますよ!

ドコモ利用料金10%還元

dカード GOLDを持っていると、対象のドコモ通信料金1,000円(税抜)ごとに10%還元になります。また対象のケータイ料金プランの契約でドコモでんき Greenの電気料金100円(税抜)ごとに10%還元です。

毎月の携帯電話料金の10%はかなりお得ですね!

\ 最大5,000ポイントプレゼント中!/

| 年会費 | 11,000円(税込) |

| 追加カード | 家族カード1枚無料 2枚目以降1,100円(税込) ETCカード無料 |

| 発行日数 | 最短5分 |

| 国際ブランド | |

| 審査申込み資格 | ・個人名義であること(法人名義ではお申込みできません) ・満20歳以上(学生は除く)で、安定した継続収入があること ・ご本人名義の口座をお支払い口座として設定すること ・その他当社が定める条件を満たすこと |

| ポイント名称 | dポイント(有効期限:獲得した日から48カ月) |

| ポイント還元率 | 1.0%~10.0% 100円=1ポイント(税込・月間累計) |

| 付帯保険 | 海外旅行傷害保険最高1億円 国内旅行傷害保険最高5,000万円 航空機遅延費用が最高2万円 お買物あんしん保険年間最高300万円まで |

| スマホ決済 (QRコード決済) | d払い Apple Pay(iD) |

| 電子マネー | iD |

| タッチ決済 | VISAタッチ決済 Mastercardコンタクトレス |

| 支払い方法 | 1回払い/2回払い/ボーナス一括払い/リボ払い/分割払い |

| 締日・支払日 | 締日毎月15日 支払日翌月10日 |

イオンカード(ミニオンズ)は映画好きにおすすめ

©UCS LLC

イオンカード(ミニオンズ)は、年会費無料で、イオンシネマの映画がいつでも1,000円(税込)でみれる(年間購入可能枚数12枚)(※)大人気クレジットカードです。かわいいミニオンズのデザインが目を引きますね!

さらに、ドリンク(Sサイズ)・ポップコーン(Sサイズ)セット引換券付きシネマチケットが1,400円(税込)で購入できます。(年間購入可能枚数18枚)

家族カードも3枚まで年会費無料、ETCカードも年会費無料です。

イオンカード(ミニオンズ)は審査申込み後、最短5分で発行できて、すぐに利用することができます。

残念ながら旅行傷害保険は付帯していませんが、ショッピングガード保険が年間50万円まで付帯しています。

基本のポイント還元率は0.5%ですが、イオンではいつでもポイント2倍の1.0%還元です。

イオンカード(ミニオンズ)のメリット

- 最短5分で発行!すぐに利用できる

- イオンシネマの映画が税込1,000円でみれる!(年間購入可能枚数12枚)(※)

- ドリンク(Sサイズ)・ポップコーン(Sサイズ)セット引換券付きシネマチケットが1,400円(税込)(年間購入可能枚数18枚)

- ユニバーサル・スタジオ・ジャパンでポイント10倍

- イオン・イオンモール・ダイエー・マックスバリュでいつでもポイント2倍

- 毎月10日はイオングループ以外でもポイント2倍

- 毎月20日・30日はイオン・ビブレ・マックスバリュで5%OFF

- 55歳以上の方は毎月15日も5%OFF

- 毎月5の付く日は電子マネーWAON支払いでポイント2倍

- イオンポイントモール経由でネットショッピングでポイントアップ

- ショッピング保険が最高50万円

- 年会費無料

- 家族カードも3枚まで年会費無料

- ETCカードも年会費無料

新規入会&利用で

最大5,000ポイントをプレゼント

イオンカード(ミニオンズ)は最短5分で発行

イオンカード(ミニオンズ)は、審査申込みから最短5分でカード番号が発行されます。

カード番号が発行されたらApple Payへの登録や、アプリから電子マネーiDが利用することができます。

カード自体は後日郵送されますが、カード番号発行当日から、お客様感謝デーの割引やWAON POINTも貯まります。

最短5分の審査は、21:30までにイオンカード(ミニオンズ)の申込みが完了している必要があります。

イオンカード(ミニオンズ)の審査申込み資格は「18歳以上で電話連絡可能な方なら、お申込みいただけます(高校生は除きますが、卒業年度の1月1日以降であればお申込みいただけます)。」となっていて、アルバイトやパート・学生・主婦・派遣の方など幅広い方が申込めるようになっています。

イオンシネマの映画が税込1,000円でみれる

イオンカード(ミニオンズ)は嬉しい優待で、イオンシネマの映画がいつでも1,000円(税込)で見る(年間購入可能枚数12枚)(※)ことができます。

さらに、ドリンク(Sサイズ)・ポップコーン(Sサイズ)セット引換券付きシネマチケットが1,400円(税込)で購入できます。(年間購入可能枚数18枚)

合計で年間30枚までとなっていますが、お友達や家族の分も購入することができます。

イオンカードはたくさんの種類が発行されていますが、映画が1,000円(税込)になるのはイオンカード(ミニオンズ)を含めた3枚だけです。

※【イオンシネマ特別鑑賞 注意事項】

※沖縄・鹿児島・宮崎・山陰・奈良などご利用できない地域がございます。イオン商業施設内の他社映画館は対象外です。

<イオンシネマ特別鑑賞 注意事項>

・イオンシネマ/シアタス以外の映画館および、「割引対象外」表示がある特別興行などではご利用いただけません。

・2023年10月1日(日)までに「特別鑑賞シネマチケット」 1,000円(税込)を12枚以上購入されているカード会員さまは、次回登録日まで同単価のチケットは追加購入いただけません。(例)2月1日に初回登録した場合、翌年2月1日に年間購入枚数の累積がリセットされます。

・対象カード会員さまが「暮らしのマネーサイト」専用販売サイトにて、イオンシネマで利用可能なシネマチケット(前売券)を優待料金で購入いただける特典です。劇場での直接購入は一般料金からの「イオンカード割引き」が適用されますのでご注意ください。

・「暮らしのマネーサイト」ログインには、イオンスクエアメンバーIDのご登録(無料)が必要となります。

・利用対象興行の3D/4D/IMAXなどの特殊スクリーンやアップグレードシートなどの特別席は、座席指定時に追加料金でご利用いただけます。

・シネマチケットの購入は「本人認証(3Dセキュア)」登録済みのイオンカードセレクト(ミニオンズ)、イオンカード(ミニオンズ)、TGC CARDのクレジット払いに限らせていただきます。

・本特典はイオンエンターテイメント(株)が提供いたします。販売画面の記載事項も合わせてご確認ください。

・転売・換金目的の利用が発覚した場合、本特典の利用を停止する場合がございます。

・本特典の内容が変更になる場合や予告なく終了となる場合がございます。

新規入会&利用で

最大5,000ポイントをプレゼント

イオングループでいつでもポイント2倍

全国のイオン・イオンモール・ダイエー・マックスバリュなどのイオングループで、イオンカード(ミニオンズ)でクレジット払いをすると、いつでもポイント2倍の1.0%還元になります。

また、毎月10日はイオングループ以外のお店でもポイント2倍になります。

お客様感謝デーは5%OFF

毎月20日・30日は「お客様感謝デー」となっていて、全国のイオン・マックスバリュ・イオンスーパーセンター・サンデー・ビブレ、ザ・ビッグなどの店舗でのお買い物が5%OFFになります。

イオンカード(ミニオンズ)のクレジット払い、電子マネーWAONでの支払いが対象になります。

家電などの金額が大きいものも5%OFFになりますよ!お客様感謝デーが週末などと重なるとイオンの周りで渋滞が発生したりするほど人気のサービスです。

毎月5の付く日は電子マネーWAONでポイント2倍

毎月5の付く日(5日・15日・25日)は、お客様わくわくデーです。

全国のイオン・マックスバリュなどのお店で、電子マネーWAONで支払いをするとポイント2倍になります。

イオンカード(ミニオンズ)は映画やポイント還元などサービスがとっても豊富です。年会費無料なのでぜひ検討してみてくださいね!

新規入会&利用で

最大5,000ポイントをプレゼント

| カード名称 |  公式サイトイオンカード(ミニオンズ) |

| メリット | 「特別鑑賞シネマチケット」1,000円(税込)(年間購入可能枚数12枚) イオングループ対象店で常にポイント2倍 毎月10日と20日はイオングループ対象店で5%OFF |

| 年会費 | 本会員無料 家族カード無料 3枚まで発行可能 ETCカード無料 ※ETCカード利用分もポイント付与 お見舞金制度付き |

| 発行スピード | 最短5分 すぐにイオン「iD」の利用が可能 |

| 審査申込み資格 | 18歳以上で電話連絡可能な方なら、お申込みいただけます(高校生は除きますが、卒業年度の1月1日以降であればお申込みいただけます) |

| 国際ブランド | |

| ポイントサービス | 還元率0.5%~1.0% 価値1ポイント=1円相当 200円=1WAON POINT(税込、1回の利用金額毎、端数切捨て) イオングループ対象店ではポイント2倍 |

| ポイント名称 | WAON POINT |

| ポイント有効期限 | 初回進呈月を起点に最大2年間 |

| 付帯保険 | 国内旅行傷害保険なし 海外旅行傷害保険なし ショッピング保険年間限度額50万円(1品5,000円以上が対象・購入日から180日) |

| 盗難・紛失補償 | イオン銀行がカード紛失お届けを受理した日を含めて61日前にさかのぼり、その後に発生した損害額について全額補填します。 |

| 電子マネー | WAON iD モバイルSuica SMART ICOCA |

| Apple Pay | Apple Pay(iD) Apple Pay(Mastercardコンタクトレス) |

| Google Pay | 非対応 |

| タッチ決済 | VISAタッチ決済 Mastercardコンタクトレス |

| 締日・支払日 | 締日毎月10日 支払日翌月2日(金融機関休業日は翌営業日) |

| 海外ATM利用手数料 | 1万円以内110円 1万円超220円 |

| 海外ショッピング手数料 | 1.60% |

アメックス・グリーンは月会費のクレジットカードが欲しい方におすすめ

アメリカン・エキスプレス社が発行するクレジットカードがアメックスです。

券面のカッコよさと、ブランド力でステータスの高いクレジットカードとして人気があります。

アメックス・グリーンは最もスタンダードなカードで、月会費は1,100円(税込)です。

家族カードの月会費は550円(税込)です。ETCカードは年会費無料ですが、新規発行手数料が935円(税込)がかかります。

アメックスは、決済するだけのクレジットカードではなく、サービスや安心も提供するクレジットカードです。

アメックス・グリーンには、国内・海外旅行傷害保険が最高5,000万円・購入した商品の破損や盗難を補償するショッピング・プロテクションが年間最高500万円付いています。

また、購入した商品の返品をショップが受け付けない場合に、購入日から90日以内ならアメックスに返却することで購入代金を返金してくれるリターン・プロテクションという変わった補償も付いています。

\ 最大35,000ポイントプレゼント中 /

アメックス・グリーンのメリット

- 海外資本の独自審査が魅力

- USJでの優待が受けられる

- JCB加盟店でも利用できる

- 国内旅行傷害保険が最高5,000万円

- 海外旅行傷害保険が最高5,000万円

- ショッピング・プロテクションで年間500万円まで破損や盗難を補償

- リターン・プロテクションで商品の返品を補償

- オンライン・プロテクションで不正利用を補償

\ 最大35,000ポイントプレゼント中 /

空港ラウンジ無料サービス

アメックス・グリーンと当日の搭乗券を提示すると、国内28カ所・海外1カ所の空港ラウンジを無料で利用できます。

アメックス・グリーンは、同伴者も1名まで無料で利用できますよ!

無料のドリンクサービスや、Wi-Fi環境が利用できます。

| エリア | 空港名 | |

| 北海道・東北 | 新千歳空港 | 函館空港 |

| 青森空港 | 秋田空港 | |

| 仙台国際空港 | ||

| 羽田空港第1ターミナル | 羽田空港第2ターミナル | |

| 関東 | 羽田空港第3ターミナル | 成田国空港第1ターミナル |

| 成田空港第2ターミナル | ||

| 中部・北陸 | 新潟空港 | 富山空港 |

| 中部国際空港 | 小松空港 | |

| 近畿 | 伊丹空港 | 関西国際空港 |

| 神戸空港 | ||

| 中国・四国 | 岡山空港 | 広島空港 |

| 米子空港 | 山口宇部空港 | |

| 高松空港 | 松山空港 | |

| 徳島空港 | ||

| 九州・沖縄 | 北九州空港 | 福岡空港 |

| 長崎空港 | 大分空港 | |

| 熊本空港 | 鹿児島空港 | |

| 那覇空港 | ||

| 海外 | ハワイ ダニエル・K・イノウエ国際空港 | |

| カード名称 |  公式サイトアメックス・グリーン |

| メリット | 海外資本の独自審査で他のクレジットカードに通らない方にもチャンス 国内主要空港ラウンジが無料!同伴者も1名無料 au PAYへのクレジットチャージがポイント対象 |

| 年会費 | 本会員13,200円(税込) 家族カード6,600円(税込) ETCカード無料 新規発行手数料935円(税込み) ※ETCカード利用分もポイント付与 |

| 発行スピード | 審査時間最短60秒 発行は2週間程度(急いでいる場合は電話することで対応可能) |

| 審査申込み資格 | 20歳以上、定職がある方とさせていただいております。パート・アルバイトの方の申込みはお受けできません。 |

| 国際ブランド | |

| ポイントサービス | 還元率0.3%~1.0% 価値1ポイント=0.3円相当 100円=1メンバーシップ・リワード(税込、1回の利用金額毎、端数切捨て) |

| ポイント名称 | メンバーシップ・リワード |

| ポイント有効期限 | 3年間もしくは無期限(一度でもアイテムと交換した場合または、メンバーシップ・リワード・プラスに登録) |

| 付帯保険 | 国内旅行傷害保険最高5,000万円 海外旅行傷害保険最高5,000万円 ショッピング保険年間限度額500万円(免責1事故1万円、購入から90日間補償) オンライン・プロテクションインターネット上での不正使用による損害を補償 リターン・プロテクション年間上限15万円(商品の返品を購入店が受け付けない場合に補償) |

| 盗難・紛失補償 | カードを紛失した場合、至急メンバーシップ・サービス・センターへのご連絡をお願いします。紛失、盗難されたカードは、直ちに無効手続きをさせていただき、新しいカードをご用意します。カードの紛失、盗難などについて届出がなされた場合においては、その届出を当社が受け取った日から遡って60日目以降に生じたカードの不正使用については、会員は支払責任を負わないものとします。 |

| 電子マネー | 楽天Edy モバイルSuica SMART ICOCA |

| Apple Pay | Apple Pay(QUICPay) Apple Pay(アメックスタッチ決済) |

| Google Pay | 非対応 |

| タッチ決済 | アメックスタッチ決済 |

| 締日・支払日 | 締日毎月19日・20日・21日・26日(指定銀行により異なる) 支払日翌月10日が基本 (指定銀行により異なる) (金融機関休業日は翌営業日) |

| 海外ATM利用手数料 | – |

| 海外ショッピング手数料 | 2.00% |

TGC CARDは映画好き・ファッション好きにおすすめ

TGC CARD(旧イオンカード TGCデザイン)は、東京ガールズコレクションとイオンカードのコラボデザインカードになります。

TGC CARDは年会費無料で、イオンシネマの映画がいつでも1,000円でみれる(年間購入可能枚数12枚)大人気クレジットカードです。さらに、ドリンク(Sサイズ)・ポップコーン(Sサイズ)セット引換券付きシネマチケットが1,400円(税込)で購入できます。(年間購入可能枚数18枚)

家族カードも3枚まで年会費無料、ETCカードも年会費無料です。

全国約73万ヶ所で利用できる電子マネーWAONが、一体型としてカードに付帯しています。

TGC CARDは、審査申込み後、最短5分で発行!すぐに電子マネー「iD」を利用することができます。

年会費無料ながら、海外旅行傷害保険が最高2,000万円付帯しています。また、ショッピングガード保険が年間50万円まで付帯しています。

基本のポイント還元率は0.5%ですが、イオンではいつでもポイント2倍の1.0%還元です。

最大5,000WAON POINTをプレゼント

TGC CARDのメリット

- 最短5分で発行!すぐに利用できる

- イオンシネマの映画が税込1,000円でみれる!(年間購入可能枚数12枚)(※)

- ドリンク(Sサイズ)・ポップコーン(Sサイズ)セット引換券付きシネマチケットが1,400円(税込)(年間購入可能枚数18枚)

- イオン・イオンモール・ダイエー・マックスバリュでいつでもポイント2倍

- 毎月10日はイオングループ以外でもポイント2倍

- 毎月20日・30日はイオン・ビブレ・マックスバリュで5%OFF

- 55歳以上の方は毎月15日も5%OFF

- 毎月5の付く日は電子マネーWAON支払いでポイント2倍

- イオンポイントモール経由でネットショッピングでポイントアップ

- ショッピング保険が最高50万円

- 年会費無料

- 家族カードも3枚まで年会費無料

- ETCカードも年会費無料

TGC CARDは最短5分で発行

TGC CARDは、審査申込みから最短5分でカード番号が発行されます。

カード番号が発行されたらApple Payへの登録や、アプリから電子マネーiDが利用することができます。

カード自体は後日郵送されますが、カード番号発行当日から、お客様感謝デーの割引やWAON POINTも貯まります。

最短5分の審査は、21:30までにTGC CARDの申込みが完了している必要があります。

TGC CARDの審査申込み資格は「18歳以上で電話連絡可能な方なら、お申込みいただけます(高校生は除きますが、卒業年度の1月1日以降であればお申込みいただけます)。」となっていて、アルバイトやパート・学生・主婦・派遣の方など幅広い方が申込めるようになっています。

イオンシネマの映画が税込1,000円でみれる

TGC CARDの嬉しい優待で、イオンシネマの映画がいつでも1,000円(税込)(年間購入可能枚数12枚)で見ることができます。さらに、ドリンク(Sサイズ)・ポップコーン(Sサイズ)セット引換券付きシネマチケットが1,400円(税込)で購入できます。(年間購入可能枚数18枚)

イオンカードはたくさんの種類が発行されていますが、映画が1,000円(税込)になるのは、TGC CARDを含めた3枚だけです。

最短5分発行でカード番号が発行された時点から利用することができます。

※【イオンシネマ特別鑑賞 注意事項】

※沖縄・鹿児島・宮崎・山陰・奈良などご利用できない地域がございます。イオン商業施設内の他社映画館は対象外です。

<イオンシネマ特別鑑賞 注意事項>

・イオンシネマ/シアタス以外の映画館および、「割引対象外」表示がある特別興行などではご利用いただけません。

・2023年10月1日(日)までに「特別鑑賞シネマチケット」 1,000円(税込)を12枚以上購入されているカード会員さまは、次回登録日まで同単価のチケットは追加購入いただけません。(例)2月1日に初回登録した場合、翌年2月1日に年間購入枚数の累積がリセットされます。

・対象カード会員さまが「暮らしのマネーサイト」専用販売サイトにて、イオンシネマで利用可能なシネマチケット(前売券)を優待料金で購入いただける特典です。劇場での直接購入は一般料金からの「イオンカード割引き」が適用されますのでご注意ください。

・「暮らしのマネーサイト」ログインには、イオンスクエアメンバーIDのご登録(無料)が必要となります。

・利用対象興行の3D/4D/IMAXなどの特殊スクリーンやアップグレードシートなどの特別席は、座席指定時に追加料金でご利用いただけます。

・シネマチケットの購入は「本人認証(3Dセキュア)」登録済みのイオンカードセレクト(ミニオンズ)、イオンカード(ミニオンズ)、TGC CARDのクレジット払いに限らせていただきます。

・本特典はイオンエンターテイメント(株)が提供いたします。販売画面の記載事項も合わせてご確認ください。

・転売・換金目的の利用が発覚した場合、本特典の利用を停止する場合がございます。

・本特典の内容が変更になる場合や予告なく終了となる場合がございます。

最大5,000WAON POINTをプレゼント

イオングループでいつでもポイント2倍

全国のイオン・イオンモール・ダイエー・マックスバリュなどのイオングループで、TGC CARDのクレジット払いをすると、いつでもポイント2倍の1.0%還元になります。

また、毎月10日はイオングループ以外のお店でもポイント2倍になります。

お客様感謝デーは5%OFF

毎月20日・30日は「お客様感謝デー」となっていて、全国のイオン・マックスバリュ・イオンスーパーセンター・サンデー・ビブレ、ザ・ビッグなどの店舗でのお買い物が5%OFFになります。

TGC CARDでのクレジット払い、電子マネーWAONでの支払いが対象になります。

家電などの金額が大きいものも5%OFFになりますよ!お客様感謝デーが週末などと重なるとイオンの周りで渋滞が発生したりするほど人気のサービスです。

毎月5の付く日は電子マネーWAONでポイント2倍

毎月5の付く日(5日・15日・25日)は、お客様わくわくデーです。

全国のイオン・マックスバリュなどのお店で、電子マネーWAONで支払いをするとポイント2倍になります。

TGC CARDは映画やポイント還元などサービスがとっても豊富です。年会費無料なのでぜひ検討してみてくださいね!

最大5,000WAON POINTをプレゼント

| 年会費 | 無料 |

| 追加カード | 家族カード3枚まで無料 ETCカード無料 |

| 発行日数 | 最短5分 |

| 国際ブランド | |

| 審査申込み資格 | 満18歳以上の方 ※ただし18歳以上の高校生は、卒業年度の1月1日以降であれば申込可能 |

| ポイント名称 | WAON POINT(有効期限:2年) |

| ポイント還元率 | 0.5%~1.0% 200円=1ポイント(税込・1回利用毎) |

| 付帯保険 | 海外旅行傷害保険 最高2,000万円(利用付帯) ショッピングセーフティ保険年間最高50万円まで |

| スマホ決済 (QRコード決済) | AEON Pay Apple Pay(iD) |

| 電子マネー | WAON iD |

| タッチ決済 | VISAタッチ決済 Mastercardコンタクトレス |

| 支払い方法 | 1回払い/2回払い/ボーナス一括払い/ボーナス2回払い/リボ払い/分割払い |

| 締日・支払日 | 締日毎月10日 支払日翌月2日 |

セゾンパール・アメックス・デジタルはQUICPay利用が多い方におすすめ

セゾンパール・アメックス・デジタルは、完全カードレスで専用アプリで管理することができます。また、プラスチックのナンバーレスクレジットカードも後日発行されます。

セゾンパール・アメックス・デジタルは、初年度年会費無料で、年1回以上の利用があれば翌年度も年会費無料になります。1度も利用が無かった場合は1,100円(税込)の年会費が発生します。

審査申込み後、最短5分でカード番号が発行されます。カード番号が発行されるとすぐにお買い物に利用することができます。急いでクレジットカードが欲しい方におすすめです。

審査申込み資格は「18歳以上のご連絡可能な方(高校生を除く)」で、アルバイト・パート・主婦・派遣社員の方など幅広く申込みができるようになっています。

\ 最大8,000円相当ポイントプレゼント中 /

セゾンパール・アメックスをQUICPay加盟店で「Apple Pay」・「Google Pay」・「セゾンQUICPay」のいずれかを使って買い物をすると、利用金額合計に応じて永久不滅ポイントが2.0%相当還元されます。

基本のポイント還元率は0.5%です。1,000円(税込)につき、有効期限のない永久不滅ポイントが、1ポイント(約5円相当)貯まります。

セゾンパール・アメックス・デジタルのメリット

- 最短5分で発行!すぐに利用できる

- 完全カードレスでアプリで管理

- プラスチックのナンバーレスカードも発行される

- QUICPay利用で最大2.0%還元

- 還元ポイントは有効期限なし

- 初年度年会費無料、年1回以上の利用で翌年度も無料

- ETCカードも年会費無料

\ 最大8,000円相当ポイントプレゼント中 /

| 年会費 | 初年度年会費無料 年1回でも利用すれば翌年度も無料 利用がない場合は1,100円(税込) |

| 追加カード | 家族カードなし ETCカード無料 |

| 発行日数 | 最短5分 |

| 国際ブランド | |

| 審査申込み資格 | 満18歳以上(高校生は除く)未成年の方は親権者の同意が必要 |

| ポイント名称 | 永久不滅ポイント(有効期限:なし) |

| ポイント還元率 | 0.5%~5.0% 1,000円=1ポイント(税込・月額合計から換算) |

| 付帯保険 | オンライン・プロテクション 盗難・紛失保証 |

| スマホ決済 (QRコード決済) | Apple Pay(QUICPay) Google Pay(QUICPay) |

| 電子マネー | QUICPay iD モバイルSuica SMART ICOCA |

| タッチ決済 | VISAタッチ決済 Mastercardコンタクトレス |

| 支払い方法 | 1回払い/ボーナス一括払い/リボ払い |

| 締日・支払日 | 締日毎月10日 支払日翌月4日 |

エポスカードはマルイの利用が多い方におすすめ

エポスカードは、デパートのマルイがお得になる人気のクレジットカードです。

エポスカードは、年会費無料で、海外旅行傷害保険最高3000万円が利用付帯で付いてきます。ETCカードも年会費無料で発行できます。残念ながら家族カードは発行されていません。

WEBで申込んでマルイで受取りなら、最短当日でエポスカードを受取ることができます。

エポスカードの審査申込み資格は「日本国内在住の満18歳以上のかた(高校生のかたを除く)」となっていて、アルバイトやパート・学生・主婦・派遣の方など幅広い方が申込めるようになっています。

たくさんの方にマルイを利用してもらいたいという考え方で発行されています。

新規入会で2,000ポイントプレゼント

エポスカードを持っているとマルイで年に数回行われる「マルコとマルオの○○日間」という特別セールに参加することができます。

エポスカードの利用で、マルイとマルイウェブチャネル(マルイのオンラインショップ)で、期間中10%OFFで買い物をすることができます。

マルイウェブチャネルでの買い物は、エポスカード会員はいつでも配送料無料で利用できますよ!

マルイウェブチャネルは、クーポンやセールが頻繁に行われている人気のネット通販ですので、まだ利用したことがない方は是非のぞいてみてくださいね!

マルコとマルオの10%OFF期間中に、無印良品の無印良品週間と重なると、マルイの中にある無印良品で最大19%OFFになるのでこの時を狙っているファンもたくさんいます。エポスカードの人気の秘密の一つとなっています。

エポスカードは、200円(税込)ごとに1ポイントが還元されます。1ポイントは1円相当として利用することができます。

エポスカードが運営する「EPOSポイントUPサイト」を経由してネットショッピングをすると最大30倍のポイント還元を受けることができます。

「EPOSポイントUPサイト」は、楽天市場やYahoo!ショッピングなどの超有名ショップが400店以上出店しています。

エポスカードは、エンターテイメントにも力を入れていて、コンサートや舞台などのチケット購入で、先行予約やエポスカード枠の確保が行われています。

超人気のチケットをエポスカード会員が優先的に入手できる場合もあり、人気があります。

エポスカードは、全国10,000店舗以上のレストランやカラオケ、美容室などで割引やポイントアップなどの優待を受けることができます。

新規入会で2,000ポイントプレゼント

エポスカードのメリット

- 年会費無料

- 海外旅行傷害保険 最高500万円が自動付帯

- マルコとマルオの特別セールで10%以上割引

- 最短当日受取り

- マルイウェブチャネルで配送料無料

- 全国10,000店以上で割引などの優待

- 人気のコンサートや舞台のチケットが入手しやすい

- ETCカードも年会費無料

| カード名称 |  公式サイトエポスカード |

| メリット | 年4回のエポス会員限定セールで10%以上OFF マルイWEBも対象 他のコラボレーションカードの特典も利用できる 年会費無料にもかかわらず海外旅行傷害保険が自動付帯 |

| 年会費 | 本会員無料 家族カードなし エポスバーチャルカード無料 ETCカード無料 ※ETCカード利用分もポイント付与 |

| 発行スピード | 最短当日店舗受取り |

| 審査申込み資格 | 日本国内在住の満18歳以上のかた(高校生を除く) 2022年4月から満18以上で親権者の同意は必要なくなりました。 |

| 国際ブランド | |

| ポイントサービス | 還元率0.5%~1.0% 価値1ポイント=1円相当 200円=1エポスポイント(税込、1回の利用金額毎、端数切捨て) |

| ポイント名称 | エポスポイント |

| ポイント有効期限 | 2年間 |

| 付帯保険 | 国内旅行傷害保険なし 海外旅行傷害保険3,000万円(利用付帯) ショッピング保険なし |

| 盗難・紛失補償 | 万が一、紛失や盗難にあわれた場合、お届け日を含め61日前にさかのぼり、それ以降の不正使用による損害を全額補償します。 |

| 電子マネー | 楽天Edy モバイルSuica SMART ICOCA |

| Apple Pay | Apple Pay(iD) Apple Pay(VISAタッチ決済) |

| Google Pay | Goole Pay対応 VISAタッチ決済(エポスカードがGoogle PayのVISAタッチ対応) |

| タッチ決済 | VISAタッチ決済 |

| 締日・支払日 | 締日毎月10日または4日 支払日翌月10日または4日(金融機関休業日は翌営業日) |

| 海外ATM利用手数料 | 初めてカードキャッシングを利用する場合は「30日間金利0円サービス」が適用されます。 1万円以内110円(税込)/件 1万円超220円(税込) /件 |

| 海外ショッピング手数料 | 1.63% |

リクルートカードはホットペッパーやじゃらんの利用が多い方におすすめ

リクルートカードは、基本還元率が1.2%と最高水準の還元率を誇る人気のクレジットカードです。

特定のお店ではなく、どこで使っても1.2%還元です。100円(税込)につき1.2ポイントが還元されます。

ポイント名称はリクルートポイントです。有効期限は最終付与日から12ヵ月になります。

リクルートポイントは、共通ポイントである「Pontaポイント」や「dポイント」に1対1で、1リクルートポイントから交換できるので利用範囲が広く使い勝手も良いポイントになっています。

また、ほとんどのクレジットカードでは対象外になる電子マネーのチャージでもポイントが還元されます。

月3万円までの限度額がありますが、他のクレジットカードでは還元されないところがリクルートカードだと還元されるのは大きなアドバンテージですね!

選んだ国際ブランドで電子マネーの対象が変わるので、しっかりチェックしてから国際ブランドを選びましょう。

| 国際ブランド | 対象電子マネー | 還元率 |

| VISA MasterCard | 楽天Edy モバイルSuica SMART ICOCA | 1.2% |

| JCB | nanaco モバイルSuica | 0.75% |

リクルートの提供するサービスではさらにポイントがアップします。

「じゃらん」は最大11.2%、ホットペッパービューティでは最大3.2%、リクルートが運営する「ポンパレモール」では最大21.2%還元になります。

最大8,000円相当ポイントプレゼント!

リクルートカードは年会費無料ですが、国内旅行傷害保険が最高2,000万円、国内旅行傷害保険が最高1,000万円付帯しているすごいクレジットカードです。またショッピング保険も国内・海外対応で年間最高200万円が付いています。

年会費無料のクレジットカードの中では最高水準の充実した保険となっています。

家族カード・ETCカードも年会費無料で発行できます。

三井住友カード ナンバーレスなどのコンビニ3社・マクドナルドで5.0%還元になるクレジットカードと併用して2枚持つと日常生活でお得にポイントを貯めることができますよ!

リクルートカードの審査申込み資格は「18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く)。」となっていて、アルバイトやパート・学生・主婦・派遣の方など幅広い方が申込めるようになっています。

最大8,000円相当ポイントプレゼント!

リクルートカードのメリット

- 基本還元率1.2%の最高水準クレジットカード

- 電子マネーのチャージもポイント還元

- リクルート関連サービスで最大21.2%還元

- 年会費無料

- 家族カード年会費無料

- ETCカード年会費無料

- 海外旅行傷害保険 最高2,000万円

- 国内旅行傷害保険 最高1,000万円

- ショッピング保険 国内・海外年間200万円

- リクルート関連サービスで最大21.2%還元

- Pontaポイント、dポイントに1対1でポイント交換

| 年会費 | 年会費無料 |

| 追加カード | 家族カード無料 ETCカード無料 VISA・MasterCardは新規発行手数料1,100円(税込) |

| 発行日数 | 1~2週間程度 |

| 国際ブランド | |

| 審査申込み資格 | 18歳以上でご本人または配偶者に安定した収入のある方、または18歳以上で学生の方(高校生を除く)。 |

| ポイント名称 | リクルートポイント(有効期限:1年) |

| ポイント還元率 | 1.2%~4.2% 100円=1ポイント(税込・月額累計から換算) |

| 付帯保険 | 国内旅行傷害保険最高1,000万円 海外旅行傷害保険最高2,000万円 ショッピング保険年間最高200万円 |

| スマホ決済 (QRコード決済) | Apple Pay(QUICPay) |

| 電子マネー | 楽天Edy モバイルSuica SMART ICOCA |

| タッチ決済 | – |

| 支払い方法 | 1回払い/2回払い/ボーナス一括払い/リボ払い/分割払い |

| 締日・支払日 | 締日毎月15日 支払日翌月10日 |

三井住友カード ゴールド(NL)

三井住友カード ゴールド(NL)は、カード情報がカードに記載されていないナンバーレスゴールドカードです。

対象コンビニや飲食店で最大7%ポイント還元で大人気です。(※1)

三井住友カード ゴールド(NL)の年会費は5,500円(税込)です。家族カードの年会費は無料です。

ETCカードも年会費無料です。1度も利用が無い場合は翌年度は550円(税込)になります。

三井住友カード ゴールド(NL)の年会費は、年間で100万円以上の利用があると翌年度以降ずっと年会費無料になります。(※4)

また、年間100万円以上の利用を達成した年は毎年10,000ポイントがプレゼントされます。

三井住友カード ゴールド(NL)は、国内・海外旅行傷害保険が最高2,000万円が付いています。(利用付帯)

この旅行傷害保険は、三井住友カード(NL)を発行後に、別の保険に変更することもできます。あまり旅行をしない方にうれしいサービスです。

三井住友カード ゴールド(NL)で購入した商品が、破損や盗難による損害を受けた場合は年間300万円までの補償もついています。

新規入会&スマホのタッチ決済3回利用

最大7,000円分プレゼント中!

期間:2024年4月22日~2024年6月30日

※即時発行ができない場合があります。

三井住友カード ゴールド(NL)のメリット

- 年間100万円以上の利用で翌年以降年会費無料(※4)

- 年間100万円以上の利用した年は毎年10,000ポイントプレゼント

- カードにカード番号や名前、有効期限などの記載がない

- 専用アプリでカード情報を一括管理

- 対象コンビニや飲食店でポイント最大7%還元(※1)

- 家族も利用していれば最大12%ポイント還元

- 学生は最大プラス9.5%ポイント還元(※3)

- 国内・海外旅行傷害保険が最高2,000万円付き(利用付帯)

- 付帯の保険を選べる

- お買物あんしん保険が年間300万円

- ポイントUPモール経由のネットショッピングでポイントプラス0.5~9.5%

三井住友カード ゴールド(NL)は最短10秒で発行(※2)

三井住友カード ゴールド(NL)は審査申込み後、最短10秒でカード番号が発行されます。(※2)専用のVpassアプリを利用することで、すぐに利用することができます。カード自体は後日郵送されます。

審査申込み資格は「満18歳以上で、ご本人に安定継続収入のある方(高校生は除く)」となっています。

対象コンビニや飲食店でポイント最大7%還元(※1)

三井住友カード ゴールド(NL)は、対象コンビニや飲食店の利用でスマホのタッチ決済を利用で7%ポイント還元を実現できる人気のクレジットカードです。(※1)

セイコーマート、セブン‐イレブン、ポプラ、ミニストップ、ローソン、マクドナルド、モスバーガー、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店※、ドトールコーヒーショップ、エクセルシオール カフェ 、かっぱ寿司

※ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。

家族ポイントで最大12%ポイント還元

家族ポイントサービスでは、2親等以内の家族が三井住友カードを利用している場合に、家族の人数に応じてポイント還元率がアップして、対象コンビニや飲食店で最大12%ポイント還元になります。

新規入会&スマホのタッチ決済3回利用

最大7,000円分プレゼント中!

期間:2024年4月22日~2024年6月30日

※即時発行ができない場合があります。

三井住友カードつみたて投資

三井住友カード ゴールド(NL)は、SBI証券の投資信託につみたて投資をすることができます。

毎月の積立額に応じてVポイントが貯まるので、現金で積立するよりも断然お得になります。

投信積立可能な銘柄すべてを対象に毎月100円から積立することができます。積立額はいつでも変更することができます。(毎月最大100,000円、複数銘柄の取引可能)

一度カード登録するだけで口座に入金する手間もなく、毎月自動で取引することができるのでとっても便利です。

つみたてNISAにも対応!

つみたてNISAとは2018年からはじまった少額投資の非課税制度のことです。毎年40万円の非課税投資枠から得られた利益に対して税金がゼロになります。三井住友カードつみたて投資は、つみたてNISAにも対応しています。

Vポイント投資

SBI証券のVポイントサービスに登録すると、三井住友カード ゴールド(NL)で貯まったVポイントを1ポイント=1円分として投資信託の購入に利用できます。

新規入会&スマホのタッチ決済3回利用

最大7,000円分プレゼント中!

期間:2024年4月22日~2024年6月30日

※即時発行ができない場合があります。

| 年会費 | 5,500円(税込) |

| 追加カード | 家族カード年会費無料 ETCカード年会費無料※1度も利用がない場合は翌年度550円(税込) |

| 発行日数 | 最短10秒 ※即時発行ができない場合があります。 |

| 国際ブランド | Visa Mastercard |

| 審査申込み資格 | 満18歳以上で、ご本人に安定継続収入のある方(高校生は除く) |

| ポイント名称 | Vポイント |

| ポイント還元率 | 0.5%~7%※1 200円=1ポイント(税込み・月間累計) |

| 付帯保険 | 国内旅行傷害保険 最高2,000万円(利用付帯) 海外旅行傷害保険 最高2,000万円(利用付帯) お買物安心保険 年間300万円 |

| スマホ決済 (QRコード決済) | Apple Pay Google Pay |

| 電子マネー | iD(専用) PiTaPa WAON Apple Pay Google Pay |

| タッチ決済 | Visaタッチ決済 Mastercard®タッチ決済 |

| 利用可能枠 | 総利用枠~200万円 ショッピング利用枠200万円まで リボ払い・分割払い利用枠0~200万円 キャッシング利用枠希望時に総利用枠内で設定 |

| 支払い方法 | 1回払い/2回払い/ボーナス一括払い/リボ払い/分割払い |

| 締日・支払日 | 15日締め翌月10日払い 月末締め翌月26日払い |

※1 ポイント還元についての注意事項

・対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%ポイント還元。

・iD、カードの差し込み、磁気取引は対象外です。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・通常のポイントを含みます。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※1・※2・※3・※4三井住友カード ゴールド(NL)のポイント還元と最短10秒発行、年間100万円利用についての注意点

※1 ポイント還元についての注意事項

・対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%ポイント還元。

・iD、カードの差し込み、磁気取引は対象外です。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・通常のポイントを含みます。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※2 最短10秒発行について

・最短10秒発行 24時間受付

・即時発行できない場合もあります。

※3 学生ポイントについて

・学生ポイントの特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

※4 年間100万円利用について

・年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

関連記事 クレジットカード 投資ができるサービスを比較

PayPayカードはヤフーのサービスやペイペイの利用が多い方におすすめ

PayPayカードは、スマホ決済のPayPayの残高にチャージできる唯一のクレジットカードです。(旧Yahoo!JAPANカード含む)

PayPayカードは、年会費無料です。家族カードも年会費無料、ETCカードは年会費550円(税込)で発行できます。

PayPayカードは申込み&審査が5分で完了し、カード番号が発行されアプリ内で確認できます。カード番号を利用してすぐにお買い物をすることができますよ!

カード券面にクレジットカード番号記載のない、スタイリッシュなカードも後日郵送されます。

カード番号や有効期限、カードの利用履歴などはアプリ上ですべて管理できます。

PayPayカードの審査申込み資格は「日本国内に在住の満18歳以上(高校生除く)方。本人または配偶者に安定した継続収入がある方。有効なYahoo! JAPAN IDを持っている方。」となっています。配偶者に収入があれば申込み可能なので、専業主婦の方も申込み可能です。

PayPayカードは、基本還元率が1.0%。200円(税込)につき1%のPayPayポイントが還元されます。

Yahoo!ショッピングや、LOHACOでPayPayカードを利用すると「PayPayカード特典」に加えて、「Yahoo!ショッピング・LOHACO指定支払い方法」と「ストアポイント・LOHACOポイント」がもらえます。合計5%還元になります。

PayPayカードや、PayPayの利用で貯まったポイントを利用して人気のポイント投資ができます。

PayPay証券を利用して、ポイントを1円から運用することができます。

ポイント運用者は1,100万人を突破しています。

PayPayカードで還元されたポイントは、PayPay証券独自ポイントに1ポイント単位で交換することができます。

短期運用向けの「チャレンジコース」と、長期運用向けの「スタンダードコース」、米国のIT企業を中心に運用する「テクノロジーコース」などの5種類の運用コースから選ぶことができます。

PayPayカードのメリット

- 最短5分でバーチャルカード発行

- Yahoo!ショッピング・LOHACOでいつでもポイント5%還元

- 年会費無料

- 家族カード年会費無料

- ポイントで投資ができる

| 年会費 | 年会費無料 |

| 追加カード | 家族カード無料 ETCカード550円(税込) |

| 発行日数 | 最短7分(申込5分、審査2分) |

| 国際ブランド | |

| 審査申込み資格 | ・日本国内在住の満18歳以上(高校生除く)の方 ・本人または配偶者に安定した継続収入がある方 ・有効なYahoo! JAPAN IDをお持ちの方 |

| ポイント名称 | PayPayポイント(有効期限:無期限) |

| ポイント還元率 | 1.0%~5.0% 200円=1%ポイント(税込・1回の利用毎) |

| 付帯保険 | – |

| スマホ決済 (QRコード決済) | PayPay Apple Pay(QUICPay) |

| 電子マネー | – |

| タッチ決済 | Visaタッチ決済 MasterCardコンタクトレス JCBタッチ決済 |

| 支払い方法 | 1回払い/ボーナス1回払い/ボーナス2回払い/リボ払い/分割払い |

| 締日・支払日 | 締日毎月末日 支払日翌月27日 |

ソラチカカード

通称ソラチカカード(ANA To Me CARD PASMO JCB)は、航空会社のANAと地下鉄の東京メトロが提携して発行するクレジットカードです。交通系電子マネーPASMOも付いています。

ソラチカカードは、初年度無料で2年目以降は2,200円(税込)です。

家族カードも一緒に申込んだ場合は、初年度年会費無料、通常は1,100円(税込)になっています。

ETCカードは年会費無料です。ETCカードの利用でもJCBのOkiDokiポイントが貯まります。

ソラチカカードは、保険が充実しているJCBカードですので、海外旅行傷害保険が最高1,000万円が自動付帯で付いています。

ショッピングガード保険も海外利用で最高100万円が付帯しています。

ソラチカカードの審査申込み資格は「18歳以上でご本人または配偶者に安定継続収入のある方」「高校生を除く18歳以上で学生の方」となっています。アルバイト・パート・主婦・派遣の方など幅広く申込むことができます。

ソラチカカードは、ANAマイルと、メトロポイント、JCBのOkiDokiポイントの3種類のポイントを貯めることができる人気のクレジットカードです。

メトロポイントのANAマイルへの交換率が高く、日常生活でも効率よくANAマイルを貯めることができます。

ソラチカカードの毎年の継続時にボーナスマイル1,000マイル、ANA搭乗ボーナスマイルと、ANAカードの基本性能に加え、交通系電子マネーPASMOのオートチャージ機能やPASMO定期券機能も付いています。

ソラチカカードは、東京メトロの乗車でもメトロポイントが貯まります。

1乗車につき平日5ポイント、土休日15ポイントのメトロポイントが貯まります。また自動販売機100円の利用で1ポイント、店舗で200円の利用で1ポイントも貯まります。

日常の買い物では、JCBのOkiDokiポイントが1,000円(税込)につき1ポイント(5円相当)が貯まります。

OkiDokiポイントは2つのコースでマイルに移行することができます。

| コース | 交換レート | 費用 | |

| マイル自動移行コース | 10マイルコース | 1ポイント=10マイル | 5,500円(年間/税込) |

| 5マイルコース | 1ポイント=5マイル | 無料 | |

| マルチポイントコース | 10マイルコース | 1ポイント=10マイル | 5,500円(年間/税込) |

| 5マイルコース | 1ポイント=5マイル | 無料 | |

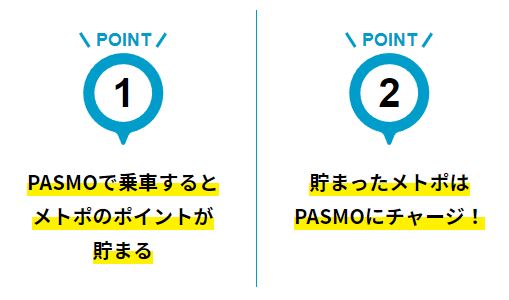

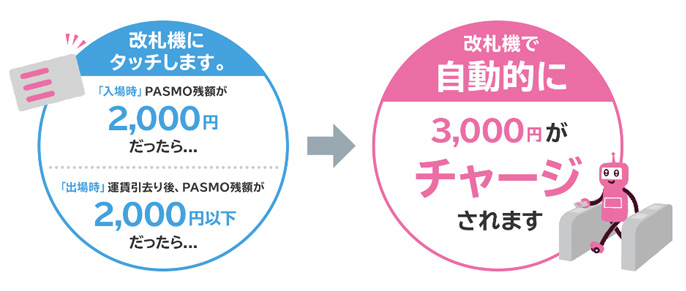

ソラチカカードは、交通系電子マネーPASMO機能がカードに一体化しています。

PASMOへのオートチャージ機能にも対応。PASMOの残高が少ない場合に自動的にPASMOに指定した金額をチャージしてくれます。PASMOオートチャージもポイント還元の対象です。

PASMO定期券にも対応していますので、ソラチカカードに定期券機能を搭載できます。

ソラチカカードのメリット

- ANAマイル・メトロポイント・OkiDokiポイントの3つが貯まる

- ANAへマイルへの交換率が高い

- PASMOチャージで最大1%還元

- 東京メトロで乗車ポイントが貯まる

- 初年度年会費無料

- ETCカードの年会費無料

| 年会費 | 初年度年会費無料 2年目以降:2,200円(税込) |

| 追加カード | 家族カード本会員と同時申込みで初年度年会費無料、通常1,100円(税込) ETCカード無料 |

| 発行日数 | 1週間程度 |

| 国際ブランド | |

| 審査申込み資格 | 18歳以上でご本人または配偶者に安定継続収入のある方」「高校生を除く18歳以上で学生の方 |

| ポイント名称 | OkiDokiポイント(有効期限:2年間) |

| ポイント還元率 | 0.5%~1.0% 1,000円=1ポイント(税込・月額合計から換算) |

| 付帯保険 | 海外旅行傷害保険最高1,000万円(自動付帯) ショッピングガード保険 年間100万円(海外) |

| スマホ決済 (QRコード決済) | Apple Pay(QUICPay) Google Pay |

| 電子マネー | PASMO(一体型) QUICPay モバイルSuica SMART ICOCA |

| タッチ決済 | JCBタッチ決済 |

| 支払い方法 | 1回払い/2回払い/ボーナス1回払い/リボ払い/分割払い |

| 締日・支払日 | 締日毎月15日 支払日翌月10日 |

東急カード(TOKYU CARD ClubQ JMB PASMO)はPASMO利用が多い方におすすめ

東急カード(TOKYU CARD ClubQ JMB PASMO)は、東急グループのクレジットカードです。

東急カードは初年度年会費無料、2年目以降は1,100円(税込)です。家族カードも初年度年会費無料、2年目以降は330円(税込)です。

ETCカードは年会費無料で利用できます。ETCカードの利用でもポイントが貯まります。

東急カードの審査申込み資格は「18歳以上で安定した収入のある方、またはその配偶者の方。ご登録のご自宅とご勤務先に電話連絡が可能な方。」となっています。アルバイト・パート・主婦・派遣の方など幅広く申込むことができます。

最大6,000ポイントプレゼント中

東急カードは、交通系電子マネーのPASMO一体型も発行できます。

PASMOへのオートチャージ機能にも対応しています。PASMOの残高が少ない場合に自動的にPASMOに指定した金額をチャージしてくれます。PASMOオートチャージもポイント還元の対象です。チャージした金額の1.0%をTOKYU POINTとして貯めることができます!

PASMO定期券にも対応していますので、東急カードに定期券機能を搭載できます。定期券の購入も1.0%のポイント還元対象です。

東急カードは3種類のポイントが貯まります。

基本還元率は0.5%です。1ポイントは1円相当の価値があります。

| ポイント種類 | 対象ポイント |

| TOKYU POINT 200円(税込)ごとに2ポイント ※Web明細サービスに登録した場合 | 東急グループ、TOKYU POINT加盟店、PASMOオートチャージ、PASMO定期券購入、TOKYU POINTモールなどで利用した時 |

| プレミアムポイント 200円(税込)ごとに1ポイント | 東急グループ以外のお店や、サービスでクレジット払いをした時 |

| JALマイル | JALグループの飛行機への搭乗やJMB提携ホテルやパッケージツアーの利用をした時 |

東急カードは、東急百貨店で利用すると3%還元です。

また東急百貨店での6ヶ月ごとの獲得ポイント数に応じて、最大2倍までポイント還元率がアップします。

東急カードは、国内旅行傷害保険が最高1,000万円、海外旅行傷害保険が最高1,000万円が利用付帯で付いています。

東急カードはクレジットカードで、SBI証券の投信積立可能な銘柄に100円から積立ができます。

毎月最大50,000円までで複数銘柄を選ぶことができます。一度登録するだけでSBI証券口座に入金することなく、毎月自動でつみたててくれます。

つみたてNISAにも対応していますよ!

毎月の積立額に応じて、ポイントが貯まります。

最大6,000ポイントプレゼント中

東急カードのメリット

- 3つのポイントが貯まる

- 東急グループで最大10%還元

- PASMOのオートチャージでポイント還元1%

- 初年度年会費無料

- ETCカードの年会費無料

- 国内・海外旅行傷害保険が最高1,000万円

| 年会費 | 初年度年会費無料 2年目以降:1,100円(税込) |

| 追加カード | 家族カード初年度年会費無料、通常330円(税込) ETCカード無料 |

| 発行日数 | 1週間程度 |

| 国際ブランド | |

| 審査申込み資格 | 18歳以上で安定した収入のある方、またはその配偶者の方。 |

| ポイント名称 | TOKYU POINT(有効期限:最長3年間) |

| ポイント還元率 | 1%~3% 200円=2ポイント(税込・月額合計から換算) |

| 付帯保険 | 国内旅行傷害保険最高1,000万円(利用付帯) 海外旅行傷害保険最高1,000万円(利用付帯) |

| スマホ決済 (QRコード決済) | – |

| 電子マネー | PASMO(一体型) モバイルSuica SMART ICOCA |

| タッチ決済 | – |

| 支払い方法 | 1回払い/2回払い/ボーナス1回払い/リボ払い/分割払い |

| 締日・支払日 | 締日毎月15日 支払日翌月10日 |

au PAY カードはauユーザーにおすすめ

au PAY カードは、携帯電話のauが発行しているクレジットカードです。auの契約がない方も発行することができます。

au PAY カードは年会費無料で、家族カードの方も本会員が無料であれば年会費無料になります。(auの契約が無く、1年間1度も利用がない場合のみ年会費1,375円(税込))

ETCカードは、年会費無料です。新規発行手数料1,100円(税込)かかりますが、年に1回でもETCカードを利用すると新規発行手数料分相当額をau PAY カードの請求額から差し引いてくれます。

au PAY カードには海外旅行傷害保険が最高2,000万円付帯しています。

また、お買物安心保険が年間100万円ついています。国内外で購入した商品の破損や盗難による損害を購入日から90日間補償してくれます。

au PAY カードの審査申込み資格は、次の3項になります。

・個人でご利用のau IDをお持ちのお客さま(法人契約でご利用のau IDではお申し込みいただけません)

・満18歳以上(高校生除く)

・ご本人さま、または配偶者に定期収入のある方(学生は除く)

au IDは無料で誰でも発行することができます。アルバイト・パート・主婦・派遣の方など幅広く申込むことができます。

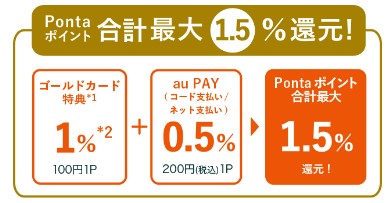

au PAY カードは、100円(税込)につき1Pontaポイントが還元されます。

1Pontaポイントは1円相当になるため基本還元率は1.0%になります。ポイントの有効期限はポイントが最後に加算または利用された日から1年間になります。

auが展開するショッピングモール「au PAY マーケット」で、au PAY カードを利用すると最大7%ポイント還元になります。au PAY マーケットは出店も多く、5,000万品以上の豊富な品揃えで、クーポンなどサービスも盛んにおこなわれている人気ショッピングモールです。

auが提供するスマホのバーコード決済「au PAY」との組合せで、還元率が1.5%になります。

au PAY 残高にau PAY ゴールドカードでチャージすると1%ポイント還元になります。さらにau PAYを利用して支払いをすると0.5%還元になるため合計1.5%還元になります。

auのスマートフォンを、「スマホトクするプログラム」で購入した場合に、au PAY カードで支払いを行うと、分割支払金総額の最大3%のPontaポイントが還元されます。

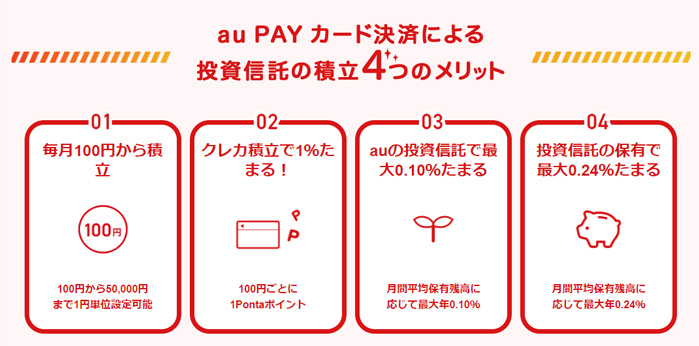

au PAY カードで投資信託積立ができます。

一度設定ると自動的に積み立ててくれますので、証券会社の口座に入金する手間がありません。

毎月積立で買付された投資信託の約定金額に応じて1%のPontaポイントが還元されます。

au PAY カードのメリット

- 基本還元率1%

- スマホ分割代金3%還元

- au カブコム証券の積立投資でも1%ポイント還元

- 年会費無料

- ETCカードの年会費無料

- 海外旅行傷害保険が最高2,000万円

- お買物あんしん保険が最高100万円

| 年会費 | 無料 ※auの契約がない方は、年1回以上の利用で無料 |

| 追加カード | 家族カード無料 ETCカード無料 新規発行手数料1,100円(税込)ETCカードを1回でも利用すると手数料分を請求額から差し引き |

| 発行日数 | 最短4営業日 |

| 国際ブランド | |

| 審査申込み資格 | ・個人でご利用のau IDをお持ちのお客さま(法人契約でご利用のau IDではお申し込みいただけません) ・満18歳以上(高校生除く) ・ご本人さま、または配偶者に定期収入のある方(学生は除く) |

| ポイント名称 | Pontaポイント(有効期限:1年間) |

| ポイント還元率 | 1.0%~1.5% 100円=1ポイント(税込・1回の利用毎) |

| 付帯保険 | 海外旅行傷害保険 最大2,000万円 お買物安心保険 年間100万円 |

| スマホ決済 (QRコード決済) | Apple Pay(QUICPay) |

| 電子マネー | QUICPay モバイルSuica SMART ICOCA |

| タッチ決済 | – |

| 支払い方法 | 1回払い/2回払い/ボーナス1回払い/ボーナス2回払い/リボ払い/分割払い |

| 締日・支払日 | 締日毎月15日 支払日翌月10日 |

Marriott Bonvoy アメックス・プレミアムはホテル利用が多い方におすすめ

Marriott Bonvoy アメックス・プレミアムは、アメリカン・エキスプレス社とホテルグループのマリオットが提携し発行しているクレジットカードです。マイル還元率やホテル特典のサービスで人気のあったSPGアメックスの後継カードになります。

Marriott Bonvoy アメックス・プレミアムの年会費は49,500円(税込)です。

家族カードは1枚無料、2枚目以降は24,750円(税込)です。

ETCカードは新規発行手数料が935円(税込)かかりますが、年会費は無料になっています。

Marriott Bonvoy アメックス・プレミアムの審査申込み資格は、次の2項になります。

・満20歳以上

・原則、日本国内に住居があること

アメックスは、アルバイト・パート・学生の方は残念ながら申込みができません。派遣社員や契約社員の方は申込できます。

Marriott Bonvoy アメックス・プレミアムは付帯する保険が充実しています。

国内旅行傷害保険が最高5,000万円、海外旅行傷害保険が最高1億円で付帯しています。

Marriott Bonvoy アメックス・プレミアムは旅行傷害保険以外にもアメックスならではの手厚い補償が付いています。

| 名称 | 補償内容 |

| ショッピング・プロテクション | 海外・国内を問わず、Marriott Bonvoy アメックス・プレミアムで購入した商品が破損、盗難に遭った場合に最高500万円まで補償してくれます。(1事故につき1万円の免責) |

| オンライン・プロテクション | インターネット上で第三者によって不正利用された場合に損害を全額補償してくれます。 |

| スマートフォン・プロテクション | 購入から2年以内のスマホの修理代金を保険期間中最大3万円まで補償します |

| リターン・プロテクション | リターン・プロテクションは、商品の返品に購入店が応じない場合にアメックスが返金してくれる補償です。1商品につき最高3万円まで補償してくれます |

| キャンセル・プロテクション | 急な出張や病気などでキャンセルした旅行やイベントのキャンセル料を年間10万円まで補償してくれます |

Marriott Bonvoy アメックス・プレミアムのポイントはアメックスのポイントではなく、マリオットグループ共通のMarriott Bonvoy ポイントになっています。

Marriott Bonvoy参加ホテルで利用の場合は、100円で6ポイント還元、他での利用は100円で3ポイント還元になります。

ポイントの有効期限は最後に獲得した日から2年間です。

ポイントを獲得するたびに有効期限が伸びるため実質無期限に近い扱いです。

Marriott Bonvoy ポイントはホテル宿泊料金や部屋のアップグレードに利用できます。またホテルでの飲食やスパなどの施設利用へのポイント利用、マイルやギフトカードへの交換などに利用できます。

Marriott Bonvoy アメックス・プレミアムを年間150万円以上利用し、次年度も更新すると無料宿泊特典1泊1室分がプレゼントされます。

Marriott Bonvoy アメックス・プレミアムを持っていると通常1年間で25泊以上を達成した場合に付与されるMarriott Bonvoy ゴールドエリート会員資格が無条件で付与されます。

ゴールドエリート会員資格を持っていると、レイトチェックアウトや部屋のアップグレード、25%のボーナスポイントなど多くの特典を受けることができます。

Marriott Bonvoy アメックス・プレミアムの会員と同伴者1名まで国内外29の空港ラウンジを無料で利用することができます。

Marriott Bonvoy アメックス・プレミアムのメリット

- Marriott Bonvoy ゴールドエリート会員資格がもらえる

- 家族カードが1枚年会費無料

- ETCカードの年会費無料

- 国内旅行傷害保険が最高5,000万円

- 海外旅行傷害保険が最高1億円

- ショッピング・プロテクションが年間500万円

| 年会費 | 49,500円(税込) |

| 追加カード | 家族カード1枚年会費無料 2枚目以降24,750円(税込) ETCカード無料 新規発行手数料935円(税込) |

| 発行日数 | 1~2週間程度 |

| 国際ブランド | |

| 審査申込み資格 | ・満20歳以上 ・原則、日本国内に住居があること |

| ポイント名称 | Marriott Bonvoyポイント(有効期限:2年間) |

| ポイント還元率 | 0.8%~ Marriott Bonvoy 参加ホテルでの利用で100円=6ポイント 日常の買い物で100円=3ポイント |

| 付帯保険 | 国内旅行傷害保険最高5,000万円 海外旅行傷害保険最高1億円 ショッピング・プロテクション年間500万円 オンライン・プロテクション キャンセル・プロテクション リターン・プロテクション スマートフォン・プロテクション |

| スマホ決済 (QRコード決済) | Apple Pay(QUICPay) |

| 電子マネー | QUICPay モバイルSuica SMART ICOCA |

| タッチ決済 | AMEXコンタクトレス決済 |

| 支払い方法 | 1回払い/ボーナス1回払い/リボ払い/分割払い |

| 締日・支払日 | 締日毎月19日・20日・21日・26日(銀行によって異なります) 支払日翌月10日 |

三井住友カード(CL)はスマホのみで決済を完了させたい方におすすめ

三井住友カード(CL)は完全カードレスのクレジットカードです。カード自体の発行がなく、すべてアプリで管理します。

三井住友カード(CL)は年会費永年無料です。家族カードも年会費無料で発行できます。

ETCカードは初年度無料で、1度でも利用すれば次年度も年会費無料になっています。1度も利用がない場合は550円(税込)が発生します。

三井住友カード(CL)は海外旅行傷害保険が最高2,000万円が付いています。(利用付帯)

この旅行傷害保険は、三井住友カード(CL)を発行後に、別の保険に変更することもできます。あまり旅行をしない方にうれしいサービスです。

三井住友カード(CL)のメリット

- 年会費永年無料

- クレジットカードの発行がない完全カードレス

- 専用アプリでカード情報を一括管理

- 対象コンビニや飲食店でポイント最大7%還元(※1)

- 家族も利用していれば最大12%ポイント還元

- 学生は最大プラス9.5%ポンと還元(※3)(※(※

- 海外旅行傷害保険が最高2,000万円付き(利用付帯)

- 付帯の保険を選べる

- ポイントUPモール経由のネットショッピングでポイントプラス0.5~9.5%

新規入会&スマホのタッチ決済3回利用

\ 最大5,000円分プレゼント中 /

対象期間:2024/4/22~2024/6/30

三井住友カード(CL)は最短10秒で発行(※2)

三井住友カード(CL)は審査申込み後、最短10秒でカード番号が発行されます。(※2)専用のVpassアプリを利用することで、すぐに利用することができます。

審査申込み資格は「満18歳以上の方(高校生は除く)※20歳未満の方は保護者の同意が必要です。」となっており、幅広い法が申込めます。パート・アルバイト・学生・専業主婦の方も申込みできますよ!

対象コンビニや飲食店で最大7%ポイント還元

三井住友カード(CL)は、対象コンビニや飲食店でスマホのタッチ決済を利用で最大7%ポイント還元を実現できる人気のクレジットカードです。(※1)

セイコーマート、セブン‐イレブン、ポプラ、ミニストップ、ローソン、マクドナルド、モスバーガー、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店※、ドトールコーヒーショップ、エクセルシオール カフェ 、かっぱ寿司

※ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。

家族ポイントで最大12%ポイント還元

家族ポイントサービスでは、2親等以内の家族が三井住友カードを利用している場合に、家族の人数に応じてポイント還元率がアップして、対象コンビニや飲食店で最大12%ポイント還元になります。

学生ポイントで最大10%還元

学生の方は「学生ポイント」で対象のサブスクリプションサービスや、携帯電話料金の支払いで、基本ポイントとあわせて最大10%ポイント還元など、さらにポイント還元がお得になります。(※3)

| サブスクリプション ポイント最大10%還元 | DAZN(DAZN for docomoも対象) |

| Hulu | |

| U-NEXT | |

| LINE MUSIC LINE MUSICでポイント加算を受けるためには、以下の方法で対象カードをご登録いただく必要があります。 ①対象カードをLINE Payアカウントに登録。②LINE MUSICのお支払い方法を選択時、①で登録したクレジットカードを選択。 | |

| 携帯料金 ポイント最大2%還元 | UQ mobile、docomo、ahamo、SoftBank、LINEMO、Y!mobile、LINEモバイル、y.u mobile |

| QRコード決済 ポイント最大3%還元 | LINE Pay ※LINE Payのチャージ&ペイのみがポイント加算の対象です。 ※学生ポイントの対象カードは、チャージ&ペイ利用におけるLINEポイント還元の対象となりません。 |

| 手数料 全額ポイント還元 | 分割払い手数料全額ポイント還元 分割払い・あとから分割払いでお支払いいただくと、通常のポイント分に加え、分割払いにて発生した手数料全額がポイント還元されます。 |

三井住友カードつみたて投資

三井住友カード(CL)は、SBI証券の投資信託につみたて投資をすることができます。

毎月の積立額に応じてVポイントが貯まるので、現金で積立するよりも断然お得になります。

投信積立可能な銘柄すべてを対象に毎月100円から積立することができます。積立額はいつでも変更することができます。(毎月最大100,000円、複数銘柄の取引可能)

一度カード登録するだけで口座に入金する手間もなく、毎月自動で取引することができるのでとっても便利です。

つみたてNISAにも対応!

つみたてNISAとは2018年からはじまった少額投資の非課税制度のことです。毎年40万円の非課税投資枠から得られた利益に対して税金がゼロになります。三井住友カードつみたて投資は、つみたてNISAにも対応しています。

Vポイント投資

SBI証券のVポイントサービスに登録すると、三井住友カード(CL)で貯まったVポイントを1ポイント=1円分として投資信託の購入に利用できます。

| 年会費 | 無料 |

| 追加カード | 家族カード年会費無料 ETCカード 550円(税込) ※初年度無料 ※前年度に一度でもETC利用のご請求があった方は年会費が無料 |

| 発行日数 | 最短10秒 ※即時発行ができない場合があります。 |

| 国際ブランド | Visa Mastercard |

| 審査申込み資格 | 満18歳以上の方(高校生は除く) ※20歳未満の方は保護者の同意が必要です。 |

| ポイント名称 | Vポイント |

| ポイント還元率 | 0.5%~7%※1 200円=1ポイント(税込み・月間累計) |

| 付帯保険 | 海外旅行傷害保険が最高2,000万円(利用付帯) |

| スマホ決済 (QRコード決済) | Apple Pay Google Pay |

| 電子マネー | iD(専用) PiTaPa WAON Apple Pay Google Pay |

| タッチ決済 | Visaタッチ決済 Mastercard®タッチ決済 |

| 利用可能枠 | 総利用枠~100万円 ショッピング利用枠100万円まで リボ払い・分割払い利用枠0~100万円 キャッシング利用枠希望時に総利用枠内で設定 |

| 支払い方法 | 1回払い/2回払い/ボーナス一括払い/リボ払い/分割払い |

| 締日・支払日 | 15日締め翌月10日払い 月末締め翌月26日払い |

※1 ポイント還元についての注意事項

・対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%ポイント還元。

・iD、カードの差し込み、磁気取引は対象外です。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・通常のポイントを含みます。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※1・※2・※3三井住友カード(CL)のポイント還元と最短10秒発行についての注意点

※1 ポイント還元についての注意事項

・対象のコンビニ・飲食店でのスマホのタッチ決済で最大7%ポイント還元。

・iD、カードの差し込み、磁気取引は対象外です。

・商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

・一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

・通常のポイントを含みます。

・ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※2 最短10秒発行について

・最短10秒発行 24時間受付

・即時発行できない場合もあります。

※3 学生ポイントについて

・学生ポイントの特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

JCB CARD W Plus Lは女性におすすめ

毎月10日・30日は「LINDAの日」

ルーレットであたりがでると2,000円分のJCBギフトカードがプレゼントされます。

JCB CARD W Plus Lは、毎月、優待とプレゼント企画があります。

JCBトラベルで使える旅行代金や、ペア映画鑑賞券などのプレゼント企画が毎月実施されています。

キレイをサポートする協賛企業「LINDAリーグ」が、JCB CARD W Plus L会員のために優待や割引特典、商品の抽選キャンペーンなどを実施しています。

\ 最大13,000円相当キャッシュバック中!/

キャンペーン期間:2023年12月5日(火)~2024年3月31日(日)

JCB CARD W Plus Lは、39歳以下までの方しか新規入会できない若い世代向けのクレジットカードですが、他のJCBカードと比べると常にポイント2倍と高還元クレジットカードとなっていて、JCBが力を入れている人気のクレジットカードです。

39歳までに発行しておけば40歳以降も年会費無料で利用できます。

1,000円(税込)の利用で2ポイント還元されます。1ポイント5円相当ですので常に1.0%以上還元のクレジットカードです。

特にAmazonとセブンイレブンと相性が良く、ポイント3倍以上になっています。

貯めたポイントは少し還元率が下がってしまいますが、Amazonで1ポイント単位で利用できますので、端数のポイントまで無駄なく利用することができます。Amazonでの利用は1ポイント=3.5円分として利用できます。

JCB CARD W Plus Lは年会費無料で、海外旅行傷害保険が最高2,000万円(利用付帯)、ショッピングガード保険が最高100万円(海外)で付帯しています。

家族カード、ETCカードも年会費無料で発行できます。

\ 最大13,000円相当キャッシュバック中!/

キャンペーン期間:2023年12月5日(火)~2024年3月31日(日)

JCB CARD W Plus Lのメリット

- 毎月10日・30日はLINDAの日で当たりが出ると2,000円分のギフトカードがもらえる

- 毎月、旅行や映画鑑賞券などが抽選でプレゼント

- 月替りの優待が提供される

- LINDAリーグで協賛企業から優待や割引が提供される

- 女性のための疾病保険が充実

- 年会費無料

- 海外旅行傷害保険が最高2,000万円(利用付帯)

- ショッピングガード保険が最高100万円(海外)

- 常にポイント2倍以上

- Amazon・セブンイレブンでポイント3倍

- JCBオリジナルシリーズパートナーでポイント最大10倍

- ネットショッピングはOkiDokiランド経由でポイント最大20倍

JCBオリジナルシリーズパートナーという名称で展開されているJCBの特約店での利用で、ポイントが2倍~10倍にアップします。

JCBオリジナルシリーズパートナーには、Amazon・セブンイレブン・スターバックス・メルカリ・モスバーガー・ウエルシアなど有名ショップがたくさん参加しています。

| 年会費 | 無料 |

| 追加カード | 家族カード無料 ETCカード無料 |

| 発行日数 | 最短5分で発行 モバ即の入会条件は以下2点になります。 【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い) 【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード) ※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。 |

| 国際ブランド | |

| 審査申込み資格 | 18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方。 |

| ポイント名称 | OkiDokiポイント(有効期限:2年間) |

| ポイント還元率 | 1.0%~5.5% 1,000円=2ポイント(税込・月間累計) ※最大還元率はJCB PREMO(or nanacoポイント)に交換した場合 |

| 付帯保険 | 海外旅行傷害保険最高2,000万円(利用付帯) ショッピングガード保険最高100万円(海外) |

| スマホ決済 (QRコード決済) | Apple Pay(QUICPay・JCBタッチ決済) Google Pay(QUICPay) |

| 電子マネー |   |

| タッチ決済 | |

| 支払い方法 | 1回払い/2回払い/ボーナス一括払い/リボ払い/分割払い/ショッピングスキップ払い |

ライフカードは審査に不安がある方におすすめ

ライフカードは独自審査が有名で、クレジットカードの審査に不安がある方におすすめです。

ライフカードでは、通常の審査基準では審査に落ちてしまう場合も、利用限度額を下げることによって審査通過の可能性を高める取り組みを行っています。毎月の給料が安定しないナイトワークの方も申込めるようになっています。

ライフカードは年会費無料です。家族カードも年会費無料です。

ETCカードは初年度年会無料で、1度でも利用すれば次年度も無料になります。利用が無かった場合は次年度は1,100円(税込)になります。

ライフカードには、残念ながら旅行傷害保険は付いていません。

ライフカードの審査申込み資格は「日本国内在住の18歳以上(高校生除く)で電話連絡が可能な方。」となっています。アルバイト・パート・主婦・派遣の方など幅広く申込むことができます。

最大15,000円キャッシュバック中!

ライフカードは、1,000円(税込)で1ポイントが還元されます。1ポイントが5円相当ですので基本還元率は0.5%となっています。

ライフカードは、年間の利用金額に応じてポイント還元率がアップするステージ制が導入されていて、年間200万円以上の利用があると翌年度は常に2倍のポイント還元になります。

ポイントの有効期限は5年間とかなり長く設定されていますので、大きな金額までポイントを貯めることができます。

ライフカードの会員限定のショッピングモール「L-mall」を経由すると、ネットショッピングで最大25倍のポイントを獲得することが可能です。

L-mallには楽天市場やYahoo!ショッピングなど有名ショップが約500店参加しています。

最大15,000円キャッシュバック中!

ライフカードのメリット

- 独自審査で通常の審査が難しい方にも救済措置がある

- ナイトワークで毎月の収入が安定しない方も申込みできる

- パート・アルバイト・主婦の方も申込みできる

- 年会費無料

- 家族カードも年会費無料

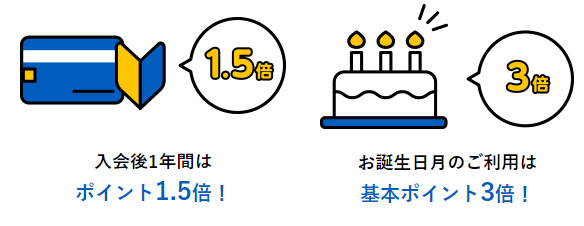

- 初年度ポイント1.5倍

- 誕生月はポイント3倍

- 年間利用額に応じて翌年度最大ポイント2倍

- ネットショッピングはL-mall経由でポイント最大25倍

| 年会費 | 無料 |

| 追加カード | 家族カード無料 ETCカード初年度無料※1度も利用がない場合は翌年度1,100円(税込) |

| 発行日数 | 最短3営業日 |

| 国際ブランド | |

| 審査申込み資格 | 日本国内在住の18歳以上(高校生除く)で電話連絡が可能な方。 |

| ポイント名称 | LIFEサンクスポイント(有効期限:5年間) |

| ポイント還元率 | 0.5%~1.5% 100円=0.1ポイント(税込・1回の支払い毎) |

| 付帯保険 | – |

| スマホ決済 (QRコード決済) | Apple Pay(iD) Google Pay(iD) |

| 電子マネー | iD |

| タッチ決済 | – |

| 支払い方法 | 1回払い/ボーナス一括払い/リボ払い/分割払い |

| 締日・支払日 | 締日毎月5日 支払日当月27日または翌月3日 |

学生専用ライフカードは学生におすすめ

学生専用ライフカードは、大学や専門学校に在学中の方のみ申込みができるクレジットカードです。

ライフカードのクレジットカードは独自審査が有名で、審査に不安がある方におすすめです。

ライフカードでは、通常の審査基準では審査に落ちてしまう場合も、利用限度額を下げることによって審査通過の可能性を高める取り組みを行っています。毎月の給料が安定しないナイトワークの方も申込めるようになっています。

学生専用ライフカードは年会費無料です。卒業後も年会費無料で利用できます。家族カードの発行はできません。

ETCカードは初年度年会無料で、1度でも利用すれば次年度も無料になります。利用が無かった場合は次年度は1,100円(税込)になります。

学生専用ライフカードの審査申込み資格は「高校生を除く満18歳以上満25歳以下で、大学・大学院・短期大学・専門学校に現在在学中の方」となっています。アルバイト・パート・主婦・派遣の方など幅広く申込むことができます。

最大15,000円キャッシュバック中!

学生専用ライフカードには、海外旅行傷害保険が最高2,000万円が自動付帯でついています。

自動付帯は、学生専用ライフカードを持っているだけで海外旅行傷害保険が適用されるので万が一の時も安心です。

学生専用ライフカードは、1,000円(税込)で1ポイントが還元されます。1ポイントが5円相当ですので基本還元率は0.5%となっています。

学生専用ライフカードは、年間の利用金額に応じてポイント還元率がアップするステージ制が導入されていて、年間200万円以上の利用があると翌年度は常に2倍のポイント還元になります。

ポイントの有効期限は5年間とかなり長く設定されていますので、大きな金額までポイントを貯めることができます。

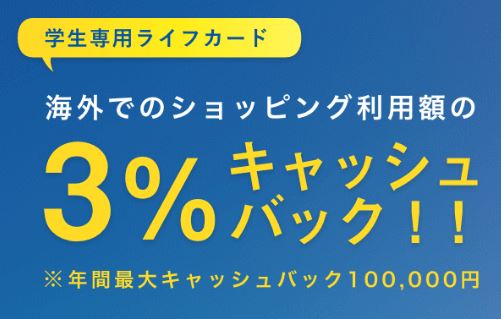

学生専用ライフカードは、海外でのショッピング利用額の3%がキャッシュバックされます。

年間最大10万円までがキャッシュバックされますので、約330万円程度のショッピングが対象ですので十分だと言えます。

海外旅行での宿泊代や、食事代などが3%OFFになることと同じなの超お得ですね!

ライフカードの会員限定のショッピングモール「L-mall」を経由すると、ネットショッピングで最大25倍のポイントを獲得することが可能です。

L-mallには楽天市場やYahoo!ショッピングなど有名ショップが約500店参加しています。

毎月の携帯電話料金を学生専用ライフカードで支払うと、毎月10名に1人の確立でAmazonギフト券(500円)が当たります。

ライフカードのメリット

- 独自審査で通常の審査が難しい方にも救済措置がある

- ナイトワークで毎月の収入が安定しない方も申込みできる

- パート・アルバイト・主婦の方も申込みできる

- 年会費無料

- 家族カードも年会費無料

- 初年度ポイント1.5倍

- 誕生月はポイント3倍

- 年間利用額に応じて翌年度最大ポイント2倍

- ネットショッピングはL-mall経由でポイント最大25倍

| 年会費 | 無料 |

| 追加カード | 家族カードなし ETCカード初年度無料※1度も利用がない場合は翌年度1,100円(税込) |

| 発行日数 | 最短3営業日 |

| 国際ブランド | |

| 審査申込み資格 | 高校生を除く満18歳以上満25歳以下で、大学・大学院・短期大学・専門学校に現在在学中の方 |

| ポイント名称 | LIFEサンクスポイント(有効期限:5年間) |

| ポイント還元率 | 0.5%~1.5% 100円=0.1ポイント(税込・1回の支払い毎) |

| 付帯保険 | 海外旅行傷害保険 最高2,000万円 自動付帯 |

| スマホ決済 (QRコード決済) | Apple Pay(iD) Google Pay(iD) |

| 電子マネー | iD |

| タッチ決済 | – |

| 支払い方法 | 1回払い/ボーナス一括払い/リボ払い/分割払い |

| 締日・支払日 | 締日毎月5日 支払日当月27日または翌月3日 |

オリコカード ザ ポイントは大きなお買物が控えている方におすすめ

オリコカード ザ ポイント(Orico Card THE POINT)は、基本還元率1.0%の高還元クレジットカードです。

入会後6ヶ月間は2.0%還元となっています。業界最高水準の還元率になります。

大きな買い物がある場合に利用したいクレジットカードです。

オリコカード ザ ポイントは年会費無料です。家族カードも年会費無料で3枚まで発行できます。

ETCカードも年会費無料です。ETCカードの利用分もポイント還元の対象です。

オリコカード ザ ポイントの審査申込み資格は「18歳以上満25歳以下で、大学・大学院・短期大学・専門学校に現在在学中の方」となっています。アルバイト・パート・主婦・派遣の方など幅広く申込むことができます。

オリコが運営する「オリコモール」は、経由するだけでポイントがアップするオリコ会員限定のショッピングモールです。

オリコモールを経由しネットショッピングした場合、カードご利用分(1.0%)+オリコモールご利用分(+0.5%以上)+特別加算(0.5%)で2%以上のオリコポイントがたまります。

オリコモール経由で最大プラス15%還元になります。入会後6ヶ月間の還元率アップのときであれば最大17.5%の還元を実現することも可能です。

オリコカード ザ ポイントは、電子マネーの「iD」と「QUICPay」をダブルで搭載しています。電子マネーをダブルで搭載しているクレジットカードはオリコだけになります。

電子マネーに対応している店舗では、オリコカードをかざすだけで決済することができます。

また、オリコカード ザ ポイントはApple Payにも対応しています。Apple Pay利用時はQUIC Payでの利用になります。

オリコカード ザ ポイントのメリット

- 基本還元率1.0%の高還元クレジットカード

- 入会後6カ月間は2%ポイント還元

- オリコモール経由で最大17.5%還元が可能

- 年会費無料

- 家族カード・ETCカードも年会費無料

- 電子マネー「iD」と「QUICPay」をダブルで搭載

| 年会費 | 無料 |

| 追加カード | 家族カード無料 ETCカード無料 |

| 発行日数 | 最短8営業日 |

| 国際ブランド | |

| 審査申込み資格 | 満18歳の方 |

| ポイント名称 | オリコポイント(有効期限:1年間) |

| ポイント還元率 | 1.0%~2.0% 100円=1ポイント(税込・月額累計) |

| 付帯保険 | – |

| スマホ決済 (QRコード決済) | Apple Pay(QUICPay) |

| 電子マネー | iD QUICPay |

| タッチ決済 | – |

| 支払い方法 | 1回払い/ボーナス一括払い/リボ払い/分割払い |

| 締日・支払日 | 締日毎月末日 支払日当月27日 |

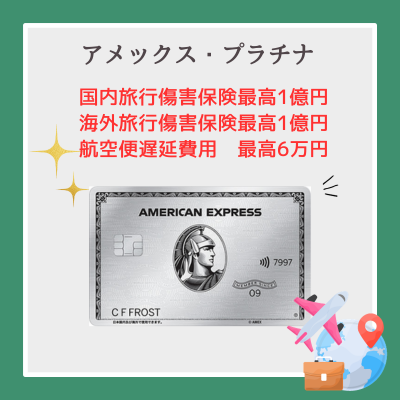

アメックス・プラチナは旅行やホテル利用が多い方におすすめ

アメリカン・エキスプレス・プラチナ・カード(アメックス・プラチナ)は、アメリカン・エキスプレス社が発行するメタル製野クレジットカードです。

申込みのできるアメックスの中では最高ランクです。これより上はアメックスのブラックカードであるセンチュリオンだけになります。

最高ランクのクレジットカードならでは、多彩なサービスと充実した保険が魅力です。

また、メタル製というハイステータスなカッコよさが人気です。

アメックス・プラチナの年会費は143,000円(税込)で、家族カードを4枚まで無料で発行することができます。

ETCカードは年会費無料で、新規発行手数料が935円(税込)です。

メタル製クレジットカードとは別に、セカンドカードとしてプラスティックのカードも発行されます。

アメックス・プラチナの審査申込み資格は「満20歳以上で、正社員もしくは、安定した収入がある方(学生は除く)」となっています。個人事業主の方も申込むことができます。アメックスは独自審査を採用していますので比較的発行されやすいクレジットカードです。

アメックス・プラチナのポイントは、100円で1ポイント貯まります。1ポイントは0.3円~1円相当になります。

ポイントの有効期限は無期限です。

アメックス・プラチナの会員の方は、通常年間3,300円の「メンバーシップ・リワード・プラス」に無料で加入することができます。

メンバーシップ・リワード・プラスに加入すると、マイルへの交換率が大幅にアップします。ANAマイルの場合は1対1で交換になるので1ポイントの価値が上がります。

アメックス・プラチナは、国内旅行傷害保険が最高1億円(利用付帯)、海外旅行傷害保険が最高1億円(うち5,000万円は自動付帯)、航空便遅延費用補償が最高6万円と手厚い保険が付いています。

他にも、多くの補償が付いています。

| 名称 | 補償内容 |

| ショッピング・プロテクション | アメックス・プラチナで商品を購入して、90日以内に偶然の破損、盗難などの事故による損害を年間最高500万円まで補償 |

| 個人賠償責任保険 | 会員本人および家族が居住している住宅の所有・使用・管理および日常生活に起因する偶然な事故により他人に対して法律上の賠償責任を負った場合、1事故につき1億円を限度に保険金を支払い。 |

| ホームウェア・プロテクション | 現在、持っている電化製品・パソコンやカメラなどが万一破損した場合でも、プラチナ・カードでのご購入の有無に拘らずご使用期間に応じて、ご購入金額の50〜100%を補償。 |

| スマートフォン・プロテクション | スマートフォンが、破損(スクリーン画面割れ損害を含む)・火災・水濡れ・盗難の事故にあった場合、修理代金を最大10万円まで補償 |

| リターン・プロテクション | 商品の返品に購入店が応じない場合にアメックスが返金してくれる補償です。1商品につき最高3万円まで、年間最高15万円まで補償 |

| キャンセル・プロテクション | 急な出張や病気などでキャンセルした旅行やイベントのキャンセル料を年間10万円まで補償 |

| ワランティープラス | アメックス・プラチナで購入した日本国内の家電製品の保証期間を2年延長 |

アメックス・プラチナは世界130ヵ国500空港1,200ヵ所以上のラウンジを利用することができる、「Global Lounge Collection(グローバル・ラウンジ・コレクション)」が付いています。

プライオリティ・パスの最高ランク「プレステージ会員」も無料で利用できます。

アメックス・プラチナを所有すると、ホテル・メンバーシップというサービスを受けることができます。

高級ホテルグループの上級会員ステータスを一度に3種類取得することができます。

| ホテルグループ | 会員資格 |

| ヒルトン・オナーズ | ゴールド会員 |

| Radisson Rewards | Goldエリートステータス |

| Marriott Bonvoy | ゴールドエリート |

アメックス・プラチナには、専用のプラチナ・コンシェルジュサービスが付いています。

24時間365日、電話1本で日常のあらゆるシーンの相談に乗ってくれます。

予約の取りにくいレストランの予約や、チケットの手配などをアメックス・プラチナ会員に代わってサポートしてくれます。

2 for 1ダイニング by 招待日和では、国内外約250店舗のレストランで所定のメニューを2名以上で予約すると1名分のコース料金が無料になります。

アメックス・プラチナのメリット

- メタル製クレジットカード

- 家族カードが4枚まで無料

- 充実した保険・補償

- プラチナ・コンシェルジュ

- ホテル・メンバーシップ

- アメックス・スペシャル・リザーブ

- 2 for 1ダイニング by 招待日和

- ラグジュアリー・ショッピング

- ファイン・ホテル・アンド・リゾート

- アメックス・グローバル・ラウンジ・コレクション

- プラチナ・カード・アシスト

- フリーステイ・ギフト

| 年会費 | 143,000円(税込) |

| 追加カード | 家族カード4枚まで無料 ETCカード無料 発行手数料935円(税込) |

| 発行日数 | 1~2週間程度 |

| 国際ブランド | |

| 審査申込み資格 | 申込み基準は、20歳以上、定職がある方とさせていただいております。パート・アルバイトの方の申込みはお受けできません。 |

| ポイント名称 | メンバーシップ・リワード(有効期限:無期限) |

| ポイント還元率 | 0.3%~1.0% 100円=1ポイント(税込・1回の利用毎) |

| 付帯保険 | 国内旅行傷害保険最高1億円 海外旅行傷害保険最高1億円 スマートフォン・プロテクション オンライン・プロテクション リターン・プロテクション キャンセル・プロテクション ワランティー・プラス ホームウェア・プロテクション 個人賠償責任保険 |

| スマホ決済 (QRコード決済) | Apple Pay(QUICPay) |

| 電子マネー | 楽天Edy モバイルSuica SMART ICOCA |

| タッチ決済 | AMEXコンタクトレス決済 |

| 支払い方法 | 1回払い/ボーナス一括払い/ペイフレックス/分割払い |

| 締日・支払日 | 締日毎月19日・20日・21日・26日 支払日翌月10日 |

楽天PINKカードは楽天グループの利用が多い女性におすすめ

楽天カードは、発行枚数日本一の大人気クレジットカードです。

楽天PINKカードは、楽天カードと同じ機能を持ちながら、女性に人気のカードデザインと女性向けサービス・女性疾病保険に手ごろな価格で加入できるようになっているクレジットカードです。

楽天市場での利用で常に3倍以上のポイント還元になるクレジットカードです。

年会費無料で海外旅行傷害保険が最高2,000万円付帯しています。家族カードも年会費無料で発行できます。

スマホ決済の楽天ペイにチャージして、楽天ペイを利用するとポイントの2重どりが可能で1.5%還元が実現できます。

楽天PINKカードのメリット

- 女性特定疾病補償に加入できる

- RAKUTEN PINK LIFEはクーポンが充実

- 4つのかわいいデザインから選べる

- 楽天市場でポイントが常に3倍以上

- 年会費無料

- 海外旅行傷害保険が最高2,000万円付帯

- 楽天ペイの利用で1.5%還元

- 楽天ペイでSucaiが使える(Android端末)

- 電子マネー楽天Edyへのチャージも0.5%ポイント還元

- 2枚目の楽天カードを作れる

\ 新規入会&利用で5,000ポイントプレゼント中 /

楽天PINKカードは女性特定疾病補償プランに加入できます。

楽天ピンクカード限定の補償プランです。

女性特定疾病補償プランでは、乳がんや子宮がんといった、女性特有の病気のリスクに対応します。54歳以下なら月払保険料は500円以下から入れるお手ごろな保険料水準。

少ない負担で女性特有の病気に備えることができるかもしれません。毎月支払う固定費なので、家計の改善にもつながります。

女性特有の疾病の補償

- 女性特有の疾病で入院した場合、疾病入院保険金として、入院1日につき3,000円をお支払い。(日帰り入院も対象です)

- 女性特有の疾病で手術を受けた場合 、疾病手術保険金として、入院中の場合は30,000円、入院中以外の場合でも15,000円をお支払い。

- 放射線治療を受けた場合、疾病放射線治療保険金として、一回の放射線治療につき30,000円をお支払い。

| 加入年齢 | 月払保険料 |

| 18~19歳 | 40円 |

| 20~24歳 | 80円 |

| 25~29歳 | 170円 |

| 30~34歳 | 260円 |

| 35~39歳 | 290円 |

| 40~44歳 | 280円 |

| 45~49歳 | 330円 |

| 50~54歳 | 410円 |

| 55~59歳 | 570円 |

| 60~64歳 | 860円 |

| 65~69歳 | 1320円 |

ライフスタイル応援サービスは、月額330円(税込)で飲食店や映画チケット、習い事や介護・育児サービスなど110,000以上の多彩なジャンルの割引・優待特典を利用することができます。

初回申込み後は最大2カ月間無料で利用することができます。

楽天グループ優待サービスは月額330円(税込)でさまざまなクーポンが利用できるようになります。初回申込み後は最大2カ月間無料で利用することができます。

楽天市場では対象ショップの全商品に使える500円OFFのクーポンが使え、楽天24ではミネラルウォーター50円OFFのクーポンが使えます。

本・CD・DVD・ゲームなどをよく購入する場合には、楽天ブックスの100円OFFクーポンなど、毎月のショッピング状況によっては、継続的な節約効果を見込めます。

コンテンツ系のサービスでは、Rakuten TVで使える20%OFFクーポン。さらに、楽天Koboの電子書籍が10%OFFになるクーポンも利用可能です。楽天グループでのショッピングが多い人ほど、元を取れますよ。

楽天カードのポイント

楽天PINKカードは楽天市場・楽天ブックスで利用すると、いつでもポイントが3倍以上になります。

他にも、楽天トラベルで最大2倍、楽天銀行を引落口座にするとプラス1倍、ガソリンスタンドのエネオスでポイント2倍などWEB上のサービスだけではなく、街のお店でもポイント還元がアップするサービスが豊富に用意されています。

毎月5と0の付く日は、楽天市場の利用でポイントが4倍になります。エントリーが必要です。エントリーを忘れていた場合でも当日中にエントリーすれば、当日の楽天市場の利用分もポイント4倍が適用されます。

野球の楽天イーグルスと、サッカーのヴィッセル神戸が勝った翌日は、楽天市場の全ショップでポイント還元がアップします。チームを応戦したくなる楽しい仕組みです!

- 楽天イーグルス・ヴィッセル神戸のいずれかが勝った場合はポイント2倍

- 両チームが勝った場合はポイント3倍

税込み・送料別で買い物代金が1,000円以上の場合に適用になります。開催期間中はページ内上部にエントリーボタンが表示されます。ポイントアップを適用するにはエントリーが必要です。

\ 新規入会&利用で5,000ポイントプレゼント中 /

| 年会費 | 無料 |

| 追加カード | 家族カード無料 ETCカード550円(税込)楽天会員ランクがダイヤモンドか、プラチナ会員以上であれば年会費無料 |

| 発行日数 | 1週間程度 |

| 国際ブランド | |

| 審査申込み資格 | 18歳未満、高校生、海外在住の方以外 |

| ポイント名称 | 楽天ポイント(有効期限:最終利用日から1年) |

| ポイント還元率 | 1.0%~3.0% 100円=1ポイント(税込・月間累計) |

| 付帯保険 | 海外旅行傷害保険最高2,000万円(利用付帯) |

| スマホ決済 (QRコード決済) | 楽天ペイ(楽天カードからチャージして楽天ペイ払いで1.5%還元) Apple Pay(QUICPay・Visaタッチ決済・Mastercardコンタクトレス) Google Pay(QUICPay) |

| 電子マネー | 楽天Edy(楽天カードからのチャージで0.5%還元) |

| タッチ決済 | VISAタッチ決済 Mastercardコンタクトレス |

| 利用可能枠 | 総利用枠最高100万円 カードショッピング利用枠100万円まで リボ払い・分割払い利用枠0~100万円まで キャッシング利用枠90万円まで |

| 支払い方法 | 1回払い/2回払い/ボーナス一括払い/ボーナス2回払い/リボ払い/分割払い |

| 締日・支払日 | 締日毎月末日 支払日翌月27日 |

セゾンコバルト・ビジネス・アメックスは事業主におすすめ

セゾンコバルト・ビジネス・アメックスは、個人の副業や個人事業主・フリーランスの方も発行できる法人カードです。

申込み審査の際には、印鑑証明や登記簿謄本などは必要ありません。

申込み者個人の本人確認書類(運転免許所など)があれば申込みできます。

個人のクレジットカードと、事業用のクレジットカードを分けることで経費管理が格段に楽になります。また、法人カードは事業用の大きな金額の決済を行うことも柔軟に対応してくれます。

事業向けサービスも充実していますよ!

セゾンコバルト・ビジネス・アメックスは年会費無料です。追加カードも年会無料です。

追加カードの利用分は、本会員のカードに一括で請求が行われますので、社員や家族の方による立替払いや精算業務が不要になります。

ETCカードは年会費無料で、5枚まで発行することができます。

セゾンコバルト・ビジネス・アメックスの審査申込み資格は「個人事業主またはフリーランス、経営者の方(高校生を除く)」となっています。個人の方の副業用にも申込むことができます。

セゾンコバルト・ビジネス・アメックスは、年会費無料ながら、ヤフービジネスサービス・AWS・モノタロウなど、ビジネスシーンで利用の多いサービスでポイント4倍の2%還元になる還元率の高いクレジットカードで人気があります。

ヤフーの広告も高還元対象となるので、ヤフーリスティング広告を検討・利用している方にもおすすめです。

永久不滅ポイント4倍対象のサービス

- Amazon Web Service

- Xserver

- お名前ドットコム

- かんたんクラウド

- CrowdWorks

- サイボウズ

- さくらインターネット

- マネーフォワード クラウド

- モノタロウ

- Yahoo!JAPANビジネスサービス

\ 最大8,000円相当ポイントプレゼント中 /

セゾンコバルト・ビジネス・アメックスのポイントは1,000円で1ポイントが還元されます。

1ポイントは5円相当になります。付与されるポイントは永久不滅ポイントという名称で、有効期限が無期限です。

永久不滅ポイントは、セゾンコバルト・ビジネス・アメックスの請求に充当したり、人気家電などのアイテムに交換することができます。

セゾンコバルト・ビジネス・アメックスのメリット

- 年会費無料

- 追加カードも年会費無料 最大9枚発行可能

- ETCカードも年会費無料

- 事業用決済で一時利用限度額増額が可能

- 個人・副業・フリーランスの方も申込める法人カード

- 税金の納付でもポイントが貯まる

- モノタロウやYahoo!JAPANビジネスサービスでポイント4倍

\ 最大8,000円相当ポイントプレゼント中 /

| 年会費 | 無料 |

| 追加カード | 家族カード無料 9枚まで発行可能 ETCカード無料 |

| 発行日数 | 最短3営業日 |

| 国際ブランド | |

| 審査申込み資格 | 個人事業主またはフリーランス、経営者の方(高校生を除く) |

| ポイント名称 | 永久不滅ポイント(有効期限:無期限) |

| ポイント還元率 | 0.5%~2.0% 1,000円=1ポイント(税込・月額累計から算出) |

| 付帯保険 | なし |

| スマホ決済 (QRコード決済) | Apple Pay(QUICPay・AMEXコンタクトレス) Google Pay(QUICPay) |

| 電子マネー | iD PiTaPa WAON モバイルSuica SMART ICOCA |

| タッチ決済 | AMEXコンタクトレス決済 |

| 支払い方法 | 1回払い/2回払い/ボーナス一括払い/ボーナス2回払い/リボ払い |

| 締日・支払日 | 締日ショッピング毎月10日・キャッシング毎月末日 支払日ショッピング翌月4日(金融機関休業日は翌営業日)・キャッシング翌々月4日 |

エムアイカード プラスは三越伊勢丹の利用が多い方におすすめ

エムアイカード プラスは、三越伊勢丹グループが発行するクレジットカードです。数種類発行されています。

三越伊勢丹グループでの利用は特に還元率が大きくなっていますので、よく利用される方におすすめのクレジットカードです。

三越伊勢丹グループ以外での還元率は0.5%と一般的な還元率ですが、三越伊勢丹グループでの利用では5%~10%のポイント還元率になります。

三越伊勢丹では、エムアイカード プラス発行当日から5%ポイント還元です。

三越伊勢丹グループ百貨店および、三越伊勢丹グループでの年間利用額が30万円以上で8%ポイント還元、100万円以上の利用で10%還元になります。

エムアイカード プラスは、初年度年会費無料です。2年目以降は2,200円(税込)となります。

家族カード・ETCカードは年会費無料で発行することができます。

WEBから申込み後に、三越伊勢丹グループ百貨店内のカードカウンターに行けば、その日のうちにエムアイカード プラスを受取ることも可能になっています。

エムアイカード プラスの審査申込み資格は「満18歳以上で安定した収入のある方、その配偶者の方、学生の方(高校生は除く)。」となっています。三越伊勢丹グループをたくさん使ってもらいたいという意図のクレジットカードですので専業主婦の方も申込みできるようになっています。パート・アルバイトの方も少なくても毎月収入があれば大丈夫です。

エムアイポイントは、三越伊勢丹グループ百貨店やオンラインストアで、1ポイント=1円として利用することができます。

また、豊富な提携先企業のポイントに交換することもできますので、利用先に困ることはありません。

エムアイカード プラスのメリット

- 初年度年会費無料

- 家族カード・ETCカードの年会費無料

- 三越伊勢丹グループ百貨店で発行当日から5%ポイント還元

- 年間利用額に応じて最大10%ポイント還元

| 年会費 | 初年度年会費無料 2年目以降:2,200円(税込) |

| 追加カード | 家族カード無料 ETCカード無料 |

| 発行日数 | 最短当日 |

| 国際ブランド | |

| 審査申込み資格 | 満18歳以上で安定した収入のある方、その配偶者の方、学生の方(高校生は除く) |

| ポイント名称 | エムアイポイント(有効期限:最長25カ月) |

| ポイント還元率 | 0.5%~5.0% 200円=1ポイント(税込・月額累計から算出) |

| 付帯保険 | なし |

| スマホ決済 (QRコード決済) | Apple Pay(QUICPay・VISAタッチ) Google Pay(QUICPay) |

| 電子マネー | 楽天Edy モバイルSuica SMART ICOCA |

| タッチ決済 | VISAタッチ決済 |

| 支払い方法 | 1回払い/2回払い/ボーナス一括払い/分割払い/ボーナス時支払い額指定分割払い/リボ払い |

| 締日・支払日 | 締日毎月5日 支払日毎月26日(金融機関休業日は翌営業日) |

クレジットカードのおすすめ基礎知識

クレジットカードを持つ上で、どのような仕組みで支払いが完了するのかをきちんと理解しておくことが重要です。

仕組みを理解しないでむやみに利用ししまうと、結果的に使いすぎやリボ地獄などに陥ってしまうことも。クレジットカード おすすめから利用方法をしっかり確認しましょう。

「クレジットカード=借金」と捉えてしまう方が日本で多いのは、きちんとその仕組みや歴史を理解していないから。

正しく使えばかなり便利なクレジットカードの機能を、この場でしっかり勉強しましょう。

クレジットカードの主な機能 ショッピング機能

クレジットカードには大きく2つの機能が備わっています。

ショッピング機能

ショッピング機能というのはクレジットカードの基幹機能です。

何かものを購入したり、サービスを利用してその代金を支払うときに現金の代わりとして使用します。

大きな買い物をする際に大金を持ち歩くのは非常に危険です。日本であればそこまで盗難被害に遭うこともないですが、海外においては日本と事情が異なります。

国によっては、1万円以上持ち歩くのは危険だと警告している国も…。そんなときに便利なのがクレジットカードですね。

クレジットカードの主な機能 キャッシング機能

キャッシング機能というのは、ショッピング機能についでクレジットカードの軸となる機能です。キャッシングはその名の通りATMを利用して、「キャッシュ=現金」を引き出すことです。

急に現金が必要になったが今手持ちがない、海外通貨が足りなくなったから現地でATMから引き出したいなどというときに便利。

ただし注意すべき点が幾つかあります。

キャッシング機能には審査が必要

キャッシング機能をカードに付帯させるには、カード発行とはまた別の「年収」という基準による審査が必要です。

クレジットカードの申し込みの際に、多くのカードではキャッシング希望額というものを申告します。

その額がカードホルダーにとって適正であるか審査した上で、適正額が「キャッシング利用可能額」として与えられる仕組みになっています。

※当然キャッシング枠が不要であれば、希望額を0で申告することも可能です。

利息がかかる

キャッシングはショッピングとは異なりお金を「借りている」こと。

借入日数によって日割りで利息がかかってきます。

利率の上限は法律で定められていますが、その利率はカード会社によって異なります。

またカード次第でキャッシング利用は自動的にリボ払いの設定になっているケースもあるので、事前にしっかり確認しておくべきです。カードローン おすすめなども検討してみましょう。

クレジットカードの主な機能 リボ払い

クレジットカードで利用代金を分割して支払う場合の代表的な支払い方が「リボ払い」です。

リボ払いとは、クレジットの利用可能額および月々の支払金額をあらかじめ決めておく支払い方式を指します。

リボ払いのメリットは毎月の支払額を一定に保つことが出来る点でしょう。高額な商品を購入しても月々の支払額が定額になることで、生活への影響を少なく抑えることが出来ます。

その一方で、デメリットとして挙げられるのがリボ払いの高い手数料です。

商品の代金が高額になればなるほど支払代金の完済まで時間がかかり、その分、毎月リボ払い手数料を請求されてしまいます。

リボ払いは完済まで時間が掛かるため、その期間中手数料(利息)を負担する必要があります。

リボ払いでは利用残高を早い段階で減らすことがポイントです。余裕が出来た段階から繰り上げ返済などを積極的に利用するよう心掛けましょう。

ほとんどのカード会社では、リボ払いの利用残高を指定金額から全額まで、まとめて1回で返済することが可能になっています。

支払い以外の機能

クレジットカードは上記のようは支払いに関する機能以外にも、ざまざまな機能をもっています。どれも利用者にとっては便利でお得な機能ですよ。

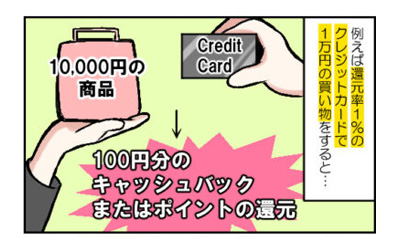

ポイントが貯まりやすい!

通常、現金で買い物をしても各店舗のポイントカードを持参していればポイントは貯まります。

しかし、クレジットカードで決済するとポイントの還元率が高くなるケースがほとんどです。

クレジットカードにおけるポイント還元率とは、利用金額に対して何円相当のポイントが付与されるのかを表したものです。

現在発行されているクレジットカードの多くは、各カード独自のポイントシステムを採用しています。

そのため、カードごとにポイント還元率は異なります。

クレジットカードには「保険」がついてくる

多くのクレジットカードには「保険機能」がついています。

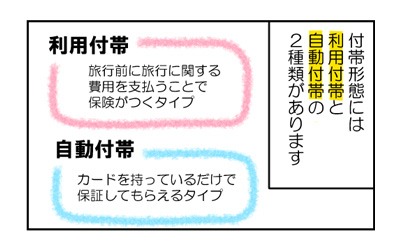

保険の「付帯形態」とは?

クレジットカードの種類によっては、色々な保険がついてきます。しかし、カードによって付き方が変わってきます。

保険の付き方を「付帯形態」といい、主な種類は2種類です。

「利用付帯」と「自動付帯」

- 利用付帯:保険が付いたカードを旅行に使うことで保証されます。

- 自動付帯:カードを持っているだけで保証してもらえます。

たとえば、海外旅行で怪我をした場合、自動付帯の海外旅行損害保険があればカードを持っているだけで治療費を保証してもらえます。

利用付帯のカードの場合は事前にその旅行に関する費用のカード決済が必須です。

傷害保険を付帯しているクレジットカードは多く存在しますが、そのほかにもさまざまな保険があります。

クレジットカードについてくる代表的な保険に、「ショッピング保険」があります。

万が一の盗難や不正使用を保証してくれる保険なので、セキュリティ面でも安心してクレジットカードを利用できます。

他には、旅行時の怪我や病気を保証してくれる「旅行損害保険」。

ユニークな保険だと、ゴルフプレイ中にホールインワンを達成したときの祝賀会費用が保証される「ホールインワン保険」もあります。

とくに便利なのが海外での急なアクシデントから守ってくれる「海外旅行傷害保険」です。多くのクレジットカードに付帯しています。年会費無料のクレジットカードでも付帯している場合がありますよ!

クレジットカードのショッピング保険で安心

クレジットカードで代金決済をすると「ショッピング保険」を利用することが出来ます。

ショッピング・プロテクションやショッピングガード、お買い物保険などカード会社によってさまざまな呼び名が存在しますが、そのほとんどは似通った内容です。

年会費無料のクレジットカードにもショッピング保険が付帯しているケースが多くなっていますが、付帯していないクレジットカードも存在するため注意しておきましょう。

年会費無料のクレジットカードの例として、「JCB CARD W」の場合では「ショッピングガード保険」が付帯されています。

JCB CARD Wで購入した商品が90日以内に破損したり、盗難被害に遭った際に100万円まで補償するというシステムです。

利用実績を積んでいけばカードのランクアップも!

クレジットカードの利用代金を毎月しっかりと支払っていれば、クレジットカード会社によっては利用可能額を自動的に増額してくれるケースが存在します。

つまり、毎月クレジットカードをショッピングに利用しているだけで信用度がアップするということ。

クレジットカードによってはゴールドカードやプラチナカードなどのインビテーション(招待状)が届くこともあるため、上位カードへのランクアップを狙うのも1つの手段です。

人気のクレジットカードおすすめの28枚のランキングで比較!メリットやポイント還元・審査のまとめ

たくさんのクレジットカードがありますが、上手なクレジットカードの選び方は、自分の生活に一番密着したサービスに力を入れているクレジットカードを選ぶことになります。

楽天市場の利用が多い方なら楽天カード、Amazonの利用が多いならJCB CARD Wやオリコカードといった選択になります。

当記事の比較ランキングである程度の券種を絞ってから検討してみてくださいね!

クレジットカード キャンペーンを実施中のクレジットカードから選ぶのもおすすめです。