カードローンのおすすめ5社のメリットや審査を比較・口コミや評判【2024年最新】

どうしよう!お金が足りない!

日頃、会社勤めで毎月安定した定期収入がある方でも、思わぬ出費で急にお金が必要になった経験はありませんか?

「急な病気で入院することになったが、手持ちの現金が足りない・・・」

「クレジットカードでの支払いが思ったよりもかかってしまい、今月の生活のやりくりが不安・・・」

「今日中にお金が必要な方」

「まとまったお金が必要な方」は、キャッシングでお金を借りるのが良いアイディアです。

カードローン・キャッシングに抵抗がある!初めてだと、お金を借りるということに抵抗がある方もいるでしょう。でも、お金を借りるという行為も、上手に利用すれば怖くありません。

最近は、有名女優やアイドルのカードローン広告も増えており、サービスも充実しているため、消費者金融やお金を借りることへのイメージも変わってきています。むしろ、お給料だけでは厳しい時代、お金を借りることは珍しくないのです。

では、上手に利用するためにどうすれば良いのかというと…まずは、カードローンの企業選びが大切です!限度額や金利など様々な条件を比較して、いかに自分にぴったりのパートナーとめぐり合うかが重要となってきます。

今回はカードローンのおすすめ会社の特徴やメリットを分かりやすく、詳しく説明していきます。ぜひ参考になさってください。

カードローンのおすすめ5社を比較

| カード名 | 基本情報 | 年会費 | 付帯保険 |

| アイフル | 最大30日間利息0円! 最短20分融資が可能 ※申込状況によっては最短20分のご希望に添えない場合があります。 | ||

詳しく見る | 人気度 実質年率3.0%~18.0% 限度額800万円以内(※) 簡易審査1秒診断 公式サイトアイフル | ◎借りやすさ ◎バレにくい ◎スマホアプリ対応 アイフルは最短20分融資が可能!誰にも知られず、WEB完結で郵送物一切なし! はじめての方なら30日間利息0円 | |

| アコム | 最大30日間金利0円! カードローン機能付きのクレジットカードも作成できる! | ||

詳しく見る | 人気度 実質年率3.0%~18.0% 限度額800万円以内 簡易審査3秒診断 公式サイトアコム | ◎借りやすさ ◎バレにくい ◎スマホアプリ対応 アコムは最短20分審査・最短20分融資※お申込時間や審査によりご希望に添えない場合がございます。 誰にも知られず、WEB完結で原則郵送物一切なし!カードローン機能付きクレジットカード(ACマスターカード)発行可能! はじめての方なら30日間金利0円 申込み条件・お申込み時に20歳以上の方。安定した収入と返済能力を有する方。当社基準を満たす方。 | |

| プロミス | 最大1,000ポイントプレゼント! 利用翌日から30日間利息0円 | ||

詳しく見る | 人気度 実質年率4.5%~17.8% 限度額500万円まで 簡易審査最短15秒事前審査 公式サイトプロミス | ◎借りやすさ ◎バレにくい ◎スマホアプリ対応 プロミスは最短15秒事前審査!最短25分融資!誰にも知られず、WEB完結で郵送物一切なし! はじめての方なら30日間利息0円 申込み条件年齢18歳以上、74歳以下のご本人に安定した収入のある方 (※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込みいただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込みいただけません。) ※事前審査結果ご確認後、本審査が必要となります。 ※新規契約のご融資上限は、本審査により決定となります。 | |

| レイク | 最大60日間利息0円! 最短60分融資も可能! | ||

詳しく見る | 人気度 実質年率4.5%~18.0% 限度額500万円まで 簡易審査お借入れ診断 公式サイトレイク | ◎借りやすさ ◎バレにくい ◎スマホアプリ対応 レイクは最短60分で融資可能!誰にも知られず、WEB完結で郵送物一切なし! はじめての方なら60日間利息0円か、借入れ金額のうち5万円まで180日間利息0円を選べる! 申込み条件満20歳〜70歳(国内居住の方、日本の永住権を取得されている方) | |

| SMBCモビット | Vポイントが貯まる・使える! 3つの機能が付いたクレジットカードを発行できる(カードローン・クレジットカード・Tカード機能) | ||

詳しく見る | 人気度 実質年率3.0%~18.0% 限度額800万円まで 簡易審査10秒で簡易審査 公式サイトSMBCモビット | 〇借りやすさ ◎バレにくい ◎スマホアプリ対応 SMBCモビットは最短即日で融資可能!(※)誰にも知られず、WEB完結で電話連絡なし、郵送物一切なし! Vポイントが貯まる、Vポイントが返済に使える! 申込み条件年齢20歳以上74歳以下の安定した定期収入のある方 アルバイト、派遣社員、パート、自営業の方も利用可能です。 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 ※収入が年金のみの方はお申込いただけません。 | |

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

アイフル

アイフルの評価

-

- 借りやすさ

- 5

-

- バレにくさの高さ

- 5

-

- 融資スピート

- 5

-

- 利息の安さ

- 4

-

- ATMの多さ

- 3

| 実質年率 | 3.0%~18.0% |

| 借入れ限度額 | 800万円以内 ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です |

| 簡易審査 | 1秒診断 |

| 融資スピード | 最短20分融資 ※申込状況によっては最短20分のご希望に添えない場合があります。 |

| WEB完結 | WEBとアプリで申込みから借入れまで完結 郵送物なし 原則、電話連絡なし |

| コンビニATM |  |

| 専用スマホアプリ | iPhone:〇 Android:〇 |

| 貸付対象 | 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 ※なお、お取引中に満70歳になられた時点で新たなご融資を停止させていただきます。 |

アイフルのメリット・デメリット

はじめてアイフルを利用する方なら「最大30日間利息0円サービス」が適用されます。無利息サービスを利用できる条件は次の2つになります。

- アイフルをはじめて利用される方

- 無担保キャッシングローンを利用される方(対象商品:キャッシングローン・SuLaLi・ファーストプレミアムカードローン)

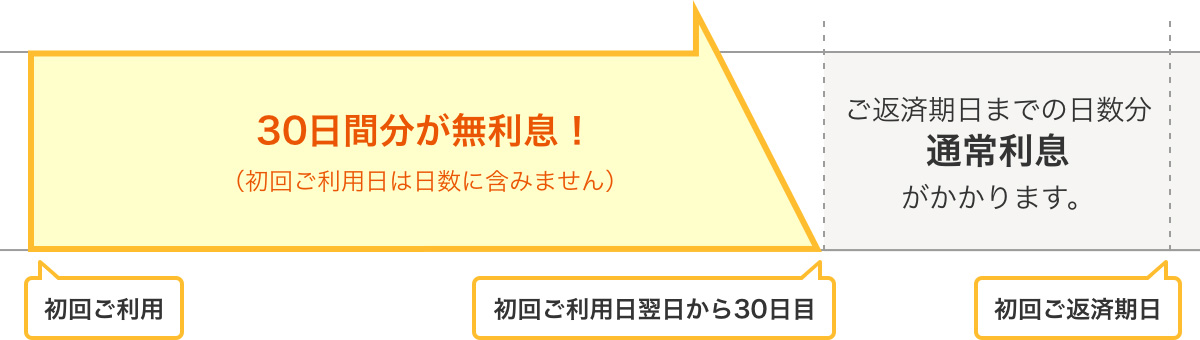

無利息になる期間は、契約日の翌日から30日間になります。借入れの翌日からではありませんので注意が必要です。

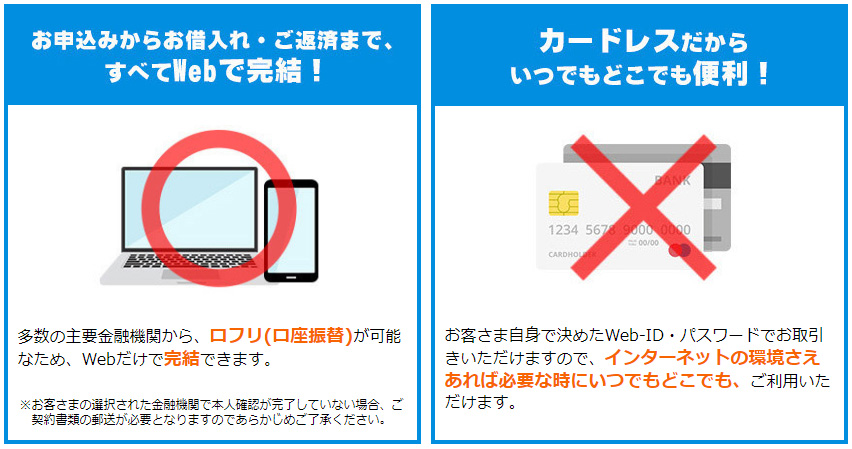

郵便物を受け取りたくない方は、アイフルのスマホアプリを利用することで、カードを郵送することが無くなり、アイフルからの郵送物が一切ありません。借入れの際は、口座振込みか、スマホアプリでセブン銀行ATM・ローソン銀行ATMを利用することができます。

アイフルのカードを見られたくない、カードを持ち歩くのが面倒という方にもスマホアプリ利用はおすすめです。

1秒診断

簡単な項目を入力するだけで、1秒で融資可能かどうかの事前診断ができます。入力する項目は、次の4つのみになります。

- 年齢

- 雇用形態(正社員、パート・アルバイトなど選択形式)

- 年収

- 他社借入れ金額(クレジットカードでのショッピング、住宅ローン、自動車ローンは除きます)

アイフル利用の流れ

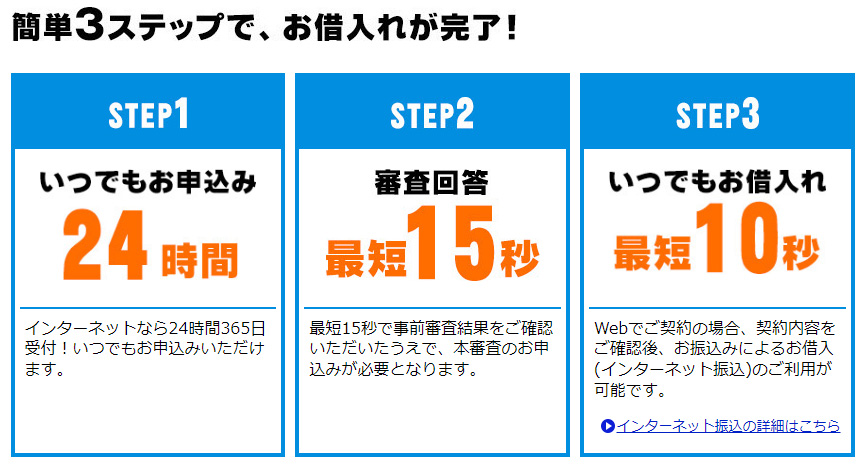

WEBからは24時間365日いつでも申込みできます。審査結果は電話またはメールでのお知らせになります。

必要書類を提出し、審査が終われば契約手続きへと移ります。カード受取方法で「カードレス」を選択のうえ、口座振替登録をすれば郵送物は一切送られてきません。本人確認書類は運転免許証・住民基本台帳カード・特別永住者証明書・在裕カード・個人番号カード(表のみ)のいずれか1点をスマホで撮影して送信してください。もしくは、本人名義の銀行口座でも本人確認ができます。

最短20分で融資可能!審査結果に基づく利用限度額の範囲で自由に借入れできます。スマホアプリ、ATM、銀行口座への振込みなどが利用できます。

返済日に関しては、毎月1回、もしくは35日ごとの2パターンから選択できます。返済方法は、ATM(アイフル・提携先)、コンビニ、口座振替、振込みなどから選べます。

アイフルの口コミ

引越し費用が足りなくなって

仕事の都合で立て続けに引越しすることになった際、二度目の引越しでお金に困ってしまい、初めてキャッシングを利用することにしました。アイフルに決めたのは、CMで名前をよく聞いていたから。 無料で見積もりをして、翌日には電話でやりとりを始めました。1週間後にはカードが送られてきたので、無事引越しをすることができました。セブン銀行でお金を借りれたのは便利でした。 もっと都会であればATMですぐカードも発行できるようですが、私の住んでいる場所が田舎だったので、一週間ほどかかってしまったみたいです。それでもすごく迅速に対応してもらえて、大変助かりました。

みん評

担当の人の感じが良い。

他社をいくつも断られてアイフルもだめだったらどうしようと困っていましたが、ここはパスできました。担当の人の感じも良かったです。きちんと返済していたので限度額も増額されていきました。

みん評

基本は使わないほうが良いんですが…

突然必要になった入院費を借りたことがありますが、本当に簡単に借りれました。一度簡単さを知ってしまうと乱用してしまいそうなので注意が必要です。

みん評

アイフルのよくある質問

申込みの際に、自宅や勤務先に電話確認はありますか?

原則として、申込みの際に自宅・勤務先への連絡は行っていません。

誰でも申込みできますか?

カードローンの場合、満20歳以上69歳までの定期的な収入がある方であれば、申込みできます。取引期間中に満70歳になられた時点で、新たな融資は停止になりますのでご注意ください。

審査結果の連絡方法はどうなっていますか?

はじめて利用される方は、審査結果をメールもしくは電話でお知らせします。増額申込みの方も、審査結果はメールもしくは電話でお知らせいたします。

アコム

アコムの評価

-

- 借りやすさ

- 5

-

- バレにくさの高さ

- 5

-

- 融資スピート

- 5

-

- 利息の安さ

- 4

-

- ATMの多さ

- 3

| 無利息サービス | はじめての方なら30日間金利0円サービス |

| 実質年率 | 3.0%~18.0% |

| 借入れ限度額 | 1~800万円 |

| 簡易審査 | 3秒スピード診断 |

| 融資スピード | 最短20分審査・最短20分融資 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| WEB完結 | WEBで申込みから借入れまで完結 原則郵送物なし 原則、電話での在籍確認なし |

| コンビニATM |  |

| 専用スマホアプリ | iPhone:〇 Android:〇 |

| 貸付対象 | ・お申込み時に20歳以上の方。 ・安定した収入と返済能力を有する方。 ・当社基準を満たす方。 |

アコムのメリット・デメリット

アコムは、三菱UFJフィナンシャル・グループに属する消費者金融で、知名度も高く、利用者も2019年時点で約150万人を突破している日本国内で利用者No.1のカードローンです。カードローン機能の付いた人気クレジットカード「ACマスターカード」の利用者まで含めると約190万人が利用しています。

参照資料:アコム2019年3月期決算データブック

はじめてアコムを利用する方なら「最大30日間金利0円サービス」の対象になります。無利息サービスを利用できる条件は次の2つです。

- アコムでの契約が初めての方

- 無担保カードローンが対象(クレジット・借換えローンなどは対象外)

30日以内に返済すれば金利0円です!

無利息になる期間は、契約日の翌日から30日間です。借入れの翌日からではありませんので注意が必要です。

3秒診断

アコムは簡単な項目を入力するだけで、3秒で融資可能かどうかの事前診断ができます。入力する項目は、次の3つのみになります。

パート・アルバイトの方でも、安定した収入がある方は申込みできます。

アコム3秒診断の入力項目

- 年齢

- 年収

- カードローン他社借入れ状況(クレジットカードでのショッピング、銀行カードローン、住宅ローン、自動車ローンは除きます)

アコムからの郵便物をなくす方法

アコムからのカードや、郵便物を受け取りたくない方は、インターネットよりお申込みください。本人確認書類の提出後に届く、「【審査結果】契約手続きのお願い」メールから手続きをする際に、「カード不要」を選択することでカードレスの契約となるため、郵送されることはなくなります。また、ATM利用時の利用明細の送付も、利用明細の受取方法選択時に「アコムホームページで確認」を選ぶことで、WEB上でのみの確認方式となり、明細が郵送されることはなくなります。

カード不要にした場合のキャッシング方法は、手数料無料の振込みや、スマホアプリを利用してセブン銀行ATMにQRコードをかざすことで借入れや、返済を行うことができます。

振込みでの利用は、手数料0円、24時間365日借入れ可能です。さらに、楽天銀行に口座をお持ちの方なら24時間、最短10秒で振込み可能です。

アコムはカード不要でセブン銀行ATMが使える

アコムはスマホアプリを利用して、セブン銀行ATMでQRコードをかざすだけで簡単に借入れ・返済ができます。

アコム申込みの流れ(インターネット申込み)最短20分融資も可能!

WEBからは、24時間365日いつでも申込みできます。お客様情報を入力して送信します。

届いたメールに記載されたURLからログインし、「書類等のご提出方法」からご自身に合った方法を選んで提出することができます。

- 会員ログインからのアップロード

- アプリからのアップロード

- FAX

- 郵送

- 自動契約機(むじんくん)

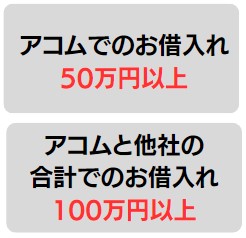

提出する本人確認書類は、運転免許証(交付を受けていない方は健康保険証等)や、マイナンバーカード等が必要です。アコムでの借入れ額が50万円を超える希望の方は、収入証明書(源泉徴収票または給与明細書など)が必要です。

また、他社を含めた借入れ総額が100万円を超える方も収入証明書が必要です。

審査完了後「契約手続きのお願い」メールが送信されます。契約に関して確認が必要な場合のみ、電話連絡が入ります。契約内容を確認のうえ、同意すると契約完了になります。

アコムの口コミ

アコムを利用された方の口コミです。大手ならではの丁寧な対応が好評のようです。

返済が便利

どうしてもお金が必要になり、利息が安めだったので初めてアコムを利用しました。なにより返済方法が選べるのがいい!私はコンビニかネットで返済してます。便利なのでまた必要になればアコムを利用するつもりです~。

みん評

大手ならではの対応力

増額申請をした際に、裁量ギリギリになるので、まずは、返済方法の見直しや、クレジットカードをACカードにした方が、負担が楽になるなどアドバイスをもらい、毎月きちんと返済して頂いてるので、出来ますと言われ、返済方法にいきずまってきてたので、本当に助かりました。担当の方に当たりハズレはあると思いますが、契約から今まで、不愉快な方はいなかったです。引き続き頑張って返済します。

みん評

アコムのよくある質問

契約すると必ずカードが自宅に郵送されるのでしょうか?

いいえ、カードなしでのお申込みを選べます。

土日・祝日や夜間でも申込みや借入れはできますか?

インターネットから、いつでも申込むことができます。審査完了後は「振込みによるお借入れ」を利用いただくか、ATMを利用することで、原則24時間借入れできます。

プロミス

プロミスの評価

-

- 借りやすさ

- 5

-

- バレにくさの高さ

- 5

-

- 融資スピート

- 5

-

- 利息の安さ

- 4

-

- ATMの多さ

- 3

| 無利息サービス | はじめての方なら30日間利息0円サービス |

| 実質年率 | 4.5%~17.8% |

| 借入れ限度額 | 500万円まで |

| 簡易審査 | 3項目の入力で借入れ可能かシミュレーション |

| 融資スピード | 最短15秒事前審査!(※)最短25分融資 |

| WEB完結 | WEBで申込みから借入れまで完結 郵送物なし 原則、電話連絡なし |

| コンビニATM |  |

| 専用スマホアプリ | iPhone:〇 Android:〇 |

| 貸付対象 | 年齢18歳以上、74歳以下のご本人に安定した収入のある方 当社基準を満たす方 |

※事前審査結果ご確認後、本審査が必要となります。

※新規契約のご融資上限は、本審査により決定となります。

プロミスのメリット・デメリット

※審査の結果によっては電話による在籍確認が必要となる場合がございます。

プロミスは、2019年~2022年と4年連続でオリコン顧客満足度調査ノンバンクカードローン初回利用第1位を獲得しました。

生活費が足りない!友人と遊びたい!突然の出費がある方にも、最短15秒事前審査(※)で、最短25分で融資を受けることができるので、いざというときでも大丈夫!忙しい方や急いでる方でもWEBで申込みができるので、好きなタイミングで審査を受けることができます!

※事前審査結果ご確認後、本審査が必要となります。

※新規契約のご融資上限は、本審査により決定となります。

申込みから借入れまで、WEBで完結するので、来店不要で誰にもバレずに融資を受けることが可能なのもうれしいポイントです。学生の方もアルバイトをすることで安定した収入となるので、申込みできます。

プロミスの借入れ審査申込み条件

プロミスの審査申請基準は、「年齢18歳以上、74歳以下のご本人に安定した収入のある方 当社基準を満たす方」となります。公式サイトに掲載されていますが、主婦や学生でもパートやアルバイトによって安定した収入がある方なら申込みをすることができます。

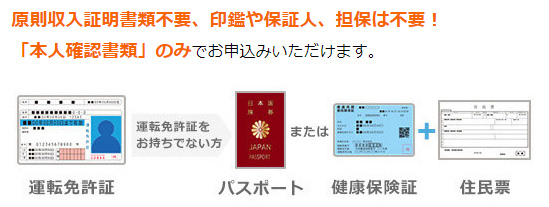

プロミスからの借入れ希望額が50万円以下で、他社との借入れ額合計が100万円以下の場合は、運転免許証やパスポート等の本人確認書類のみで申込みができます。収入証明書は不要です。

学生の場合のアルバイトは飲食店やコンビ二、スーパーなどでも安定した収入になります。短期的な1日や1週間のバイトなどは定期収入とは判断されないので継続的に働けるアルバイトを見つけて申込みしましょう!カードローンの審査では本人に安定した収入があることが大事な条件となります。

下記に該当しない方は、収入証明書の提出は不要です。

- ご希望のお借入れ額が50万円を超えるお客さま

- ご希望のお借入れ額と他社でのご利用残高の合計が100万円を超えるお客さま

- お申込み時の年齢が19歳以下のお客さま

はじめての利用なら30日間利息0円

プロミスの利用が初めての方なら、30日間利息0円で融資をうけることができます。

- プロミスをはじめて利用いただく方で、メールアドレスを登録のうえ、WEB明細を利用いただく方

30日以内に返済すれば金利0円です!

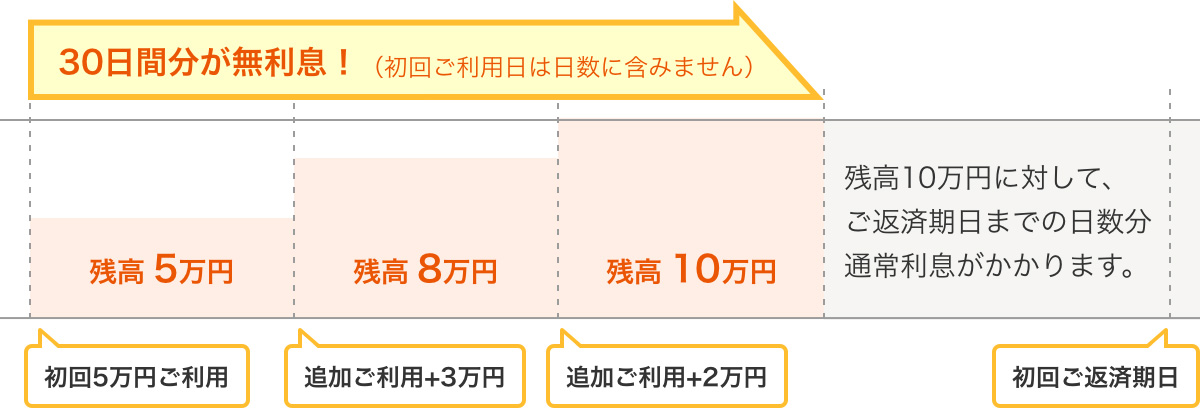

無利息になる期間は、初回利用日の翌日から30日間になります。

30日間内であれば追加利用分についても、無利息の対象となります。

3項目で借入れ可能かカンタン診断

プロミスは簡単な項目を入力するだけで、借入れ可能かすぐに結果がわかります。シミュレーション結果を確認のうえ、入力内容はそのまま続けて申込むことも可能です。入力する項目は、次の3つのみになります。

パート・アルバイトの方でも、安定した収入がある方は申込みできます。

プロミスのカンタン診断の入力項目

- 生年月日

- 税込年収(税金が引かれる前の年収)

- 他社借入れ金額(クレジットカードでのショッピング、銀行カードローン、住宅ローン、自動車ローンは除きます)

プロミスからの郵便物をなくす方法

プロミスからのカードや、郵便物を受け取りたくない方は、WEBで申込みをおこない、口フリ(口座振替)による返済を選択します。

プロミスはカード不要でセブン銀行ATM・ローソン銀行が使える

プロミスはスマホアプリ「アプリローン」を利用して、セブン銀行ATM・ローソン銀行でQRコードをかざすだけで簡単に借入れ・返済ができます。

プロミス申込みの流れ(インターネット申込み)最短25分融資も可能!

スマートフォン・パソコンから原則、24時間365日いつでも申込みできます。お客様情報を入力して送信します。

契約可能額が決定され、メールもしくは電話にてプロミスから連絡がきます。

ご希望の本人確認方法を選択のうえ、審査に必要な書類を提出します。

- 金融機関口座でかんたん本人確認

- アプリでかんたん本人確認

- 郵送で本人確認

審査に必要な書類を、スマートフォンなどのカメラで画像化のうえで、送信します。プロミスのスマートフォンアプリをインストールしている場合は、アプリからも送信できます。

契約された利用限度額の範囲内であれば、繰り返し借入れができます。

プロミスの口コミ

プロミスを利用された方の口コミです。金利が少し安いのと、対応がいいという評判で利用されているようです。

対応がいい

パソコンで、いろんな口コミを見てみると、プロミスは審査基準が厳しいけれど、対応がいいというものが多かったので、プロミスに融資の申込みをしました。 やっぱり他の方が言っているように厳しいのか、希望額の50万は融資してもらえず、30万で決定しました。でも、30万あれば十分よかったので助かっています。(本当は30万でギリギリよかったのですが、融資額を下げられるということで50万にしていました。) 対応はどうかというと、とてもすがすがしいものでした。 インターネットで融資の申込みをしたときにかかってきた電話でも、丁寧にいろいろ教えてくれて、無人契約機に行ったときでも、同じく丁寧な対応をしてもらえました。 融資してもらう額も大切だとは思いますが、やっぱりお客さんとの対応も重要だと私は思っているので、プロミスはいいと思いますよ。ですので、私はこれから、増額をしなければいけないときは、プロミスに頼もうと思います。

みん評

プロミスを利用する上で感じた様々な部分

生活費やその他の出費が重なってしまい、プロミスのカードローンに無人契約機を利用して申込みしたところ、約1時間ほどで申込み完了することができました。私は自営業として申込みをしたので、本人確認書類の他に収入証明証の提出が必要でした。そこで運転免許証と確定申告書類そして収支内訳表を提出したところ、収入証明ができ、無事審査を通過することができました。 審査結果は、50万円まで融資を受けられるようにしてくれたので大変満足しています。金利も17.8%だったので他の消費者金融よりもちょっとお得に融資を受けることができました。また返済は月末に設定してもらうことで、地道にお金を返済することができています。

みん評

プロミスのよくある質問

収入証明書類を提出するには、どうすればいいですか?

以下のご提出方法を利用することができます。

- プロミスアプリ

- WEB

- 来店

- FAX

- 郵送

プロミスアプリ・WEBでのご提出方法は、会員サービスメニューの「収入証明書類の提出」をご確認ください。その他の提出方法の詳細については、プロミスコール(0120-24-0365)までお問合せください。

誰にも会わずに契約したいのだけど・・

プロミスでは、利用される方の都合にあわせて、さまざまな申込み方法が用意されています。誰にも会わずに契約する方法としては、WEB・アプリからの申込みがおすすめです。

レイクALSA

レイクALSAの評価

-

- 借りやすさ

- 5

-

- バレにくさ

- 5

-

- 融資スピート

- 5

-

- 利息の安さ

- 4

-

- ATMの多さ

- 3

| 無利息サービス | はじめての方なら60日間利息0円サービス!もしくは、借入れ金額のうち5万円まで180日間利息0円! |

| 実質年率 | 4.5%~18.0% |

| 借入れ限度額 | 1万円~500万円 |

| 簡易審査 | 4項目の入力で借入れ可能かシミュレーション |

| 融資スピード | 最短15秒回答!最短60分融資 |

| WEB完結 | WEBで申込みから借入れまで完結 郵送物なし 原則、電話連絡なし |

| コンビニATM | |

| 専用スマホアプリ | iPhone:〇 Android:〇 |

| 貸付対象 | 満20歳〜70歳 (国内居住の方、日本の永住権を取得されている方) |

レイクALSAのメリット・デメリット

はじめてお申込みをされる方に、非常におすすめしたいのがレイクALSAです。

24時間365日いつでも好きな時に申込みができて、WEB申込みなら審査結果が最短15秒でわかってしまう驚異のスピードです。平日21時までのWEB申込みで最短60分で融資を受けることができるので、突然の出費の際にも助かります。

なんといってもおすすめの理由は、借入れ金額のうち5万円は最大180日間無利息!他のカードローンと比べてもかなり長い期間、無利息で借りることができるので、利息分だけ得になります!はじめてカードローンを利用する方にとってはありがたく優しい特典が満載です。

選べる2つの無利息サービス

レイクALSAの最大の魅力は、選べる2つの無利息サービスです。はじめてレイクALSAを利用する方を対象に借入れ額全額60日間利息0円と、借入れ額のうち5万円まで180日間利息0円のサービスです!

他のカードローンが無利息期間30日に対して、最大180日間も無利息の恩恵を受けられるのは、うれしい特典です!180日間5万円まで利息0円は、5万円を超える借入れも可能になりますが、5万円を超えた借入れは通常の利息が適用されます。

利息0円サービスは、突然の出費がある方や、生活費がどうしても少し足りない方などに、非常にありがたい特典です!

利息0円サービスの対象と詳細

| WEB申込み限定 はじめてなら!お借入れ額全額 60日間利息0円 | はじめてなら!お借入れ額のうち5万円まで 180日間利息0円 |

| 初回契約翌日から無利息 契約額1~200万円の方 無利息期間経過後は通常金利適用 | 初回契約翌日から無利息 5万円超分は通常金利適用 契約額1~200万円の方 無利息期間経過後は通常金利適用 |

| 対象の方 | |

| レイクALSAを初めて契約される方(WEB申込み限定) | レイクALSAを初めて契約される方 |

| 無利息開始日 | |

| ご契約の翌日から開始 | |

| 無利息期間中の返済日 | |

| あり ※無利息期間中も返済日があります。借入れ後の返済日をご確認ください。 | |

| ご契約額(極度額) | |

| 1万円~200万円まで | |

| 無利息期間経過後の貸付利率(実質年率) | 無利息期間経過後または5万円超分の貸付利率(実質年率) |

| 12.0%〜18.0% | 12.0%〜18.0% |

レイクALSAの借入れ審査申込み条件

レイクALSAの借入れ審査の申込み条件は「満20歳~70歳 国内居住の方、日本の永住権を取得されている方」になります。

収入に関しての記載はありませんが、例えば学生の方であってもアルバイトなどで定期収入がないと残念ながら申込みをすることはできません。パート・アルバイトや学生の方でも、継続して安定した収入があれば申込みできます。

4項目で借入れ可能か診断

レイクALSAは簡単な項目を入力するだけで、借入れ可能かすぐに結果がわかります。入力する項目は、次の4つのみになります。

パート・アルバイトの方でも、安定した収入がある方は申込みできます。

レイクALSAのカンタン診断の入力項目

- 生年月日

- 本人収入(税金が引かれる前の年収)

- 他社からの借入れ件数

- 他社借入れ金額(クレジットカードでのショッピング、銀行カードローン、住宅ローン、自動車ローンは除きます)

レイクALSAからの郵便物をなくす方法

レイクALSAから契約時の郵便物をを受け取りたくない方は、契約時に「スマート本人確認」または「口座登録で本人確認」を選択します。「口座登録で本人確認」を選ばれた場合は、「WEB自動引落サービス」の金融機関口座の登録が必要です。

レイクALSAはカード不要でセブン銀行ATMが使える

レイクALSAは、公式アプリ「e-アルサ」を利用して、セブン銀行ATMで簡単に返済ができます。

レイクALSA申込みの流れ WEB完結(郵送なし)契約の場合

スマートフォン・パソコンから24時間いつでも申込みできます。申込みフォームで必要事項をすべて入力して送信します。

申込み後、最短15秒で審査結果を表示します!

※審査結果をご確認いただける時間:8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)

※上記以外の時間帯は、審査結果をメールなどでお知らせいたします。

契約手続きはスマホで完了

スマートフォンと運転免許証をお持ちの方は「スマート本人確認」でスマートフォンから本人確認書類の提出が完了します。

PCの方は本人確書類(運転免許証・パスポート・マイナンバーカード等)の画像を「本人確認書類をアップロード」から提出します。

契約完了後に、登録した口座にお振込み

レイクALSAの口コミ

レイクALSAを利用された方の口コミです。金利が少し安いのと、対応いいという評判で利用されているようです。

やすくささん

審査内容

過去にレイクを利用したことがあり完済して解約しました。そしてまた必要になりレイクALSAを利用しました。審査内容は相変わらずスムーズで、当日中に結果が分かる早さで納得のいくものでした。 仮審査が20分、本審査が40分と約1時間の審査で結果が出ました。内容は本人確認の書類の提出、収入証明の提出とレイクの店舗にて確認を取ってもらって契約が再び出来ました。担当のスタッフも丁寧に話をしてくれましたし、満足できるものでした。

みん評

サバイヨンさん

即日融資が可能になったことが嬉しい

自分は前の会社名である「レイク」の時から借入れしていたのですが、新しい会社名である「レイクALSA」になってから利用しやすくなったと実感しています。一番良かったと感じたのは「即日融資」ができるようになったことです。レイクの時は銀行カードローンだったので、即日融資はできませんでしたが、レイクALSAは消費者金融になったことにより、即日融資ができるようになりました。審査に人工知能を利用しており、審査のスピードも前より早くなっているので、より利用しやすくなっていてたいへん助かります。

みん評

レイクALSAのよくある質問

申込みしたときに、自宅や会社に連絡が入るのですか?

審査の際にご自宅やお勤め先へ確認のご連絡をさせていただく場合がございます。

お客さまのプライバシーには十分な配慮をし、ご本人さま以外には当社の社名や「レイクALSA」という名称はお出しいたしません。非通知もしくは発信専用の番号で、担当者の個人名にてお電話をおかけしていますので、ご安心ください。

お電話でのご連絡の際、男性か女性かなどの担当者のご希望がございましたら、できる限り考慮いたします。また、お電話でのご連絡が難しい場合は、書類を提出いただくことで 代替の確認とするご相談も承っておりますので、お客さま専用フリーダイヤルまでお問合せください。

年収の1/3を超える借入れがありますが、おまとめローンへの申込みは可能ですか?

おまとめローン「アルサ de おまとめ」は総量規制の例外商品ですので、お申込み可能です。(要審査)

SMBCモビット

SMBCモビットの評価

-

- 借りやすさ

- 5

-

- バレにくさ

- 5

-

- 融資スピート

- 5

-

- 利息の安さ

- 4

-

- ATMの多さ

- 3

| 実質年率 | 3.0%~18.0% |

| 借入れ限度額 | 1万円~800万円 |

| 簡易審査 | 少ない項目の入力で10秒で簡易審査結果を表示 |

| 融資スピード | 最短30分回答!最短即日融資 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| WEB完結 | WEB完結申込みなら借入れまで完結 郵送物なし 原則、電話連絡なし |

| コンビニATM | |

| 専用スマホアプリ | iPhone:〇 Android:〇 |

| 貸付対象 | 年齢20歳以上74歳以下の安定した定期収入のある方(当社基準を満たす方) アルバイト、派遣社員、パート、自営業の方も利用可能です。 ※収入が年金のみの方はお申込いただけません。 |

SMBCモビットのメリット・デメリット

SMBCモビットは、三井住友カード株式会社の提供するカードローンになります。最短即日融資も可能で、申込み・借入れ・返済が24時間いつでもできます。

10秒簡単審査で確認ができて、最短30分で審査結果がでるのでスピーディです。最短即日融資可能で、申込み審査通過後にコールセンターへ電話すると、最短3分で登録口座に振込まれるので急いでいる方にもありがたいサービスです。即日融資も可能で、申込みから利用までWEBで完結できるので簡単に手続きでます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

クレジットカード機能の付いた「Tカード プラス(SMBCモビット next)」もカードローン機能付きで人気がありますよ!

※カードローン審査通過後にクレジットカードの審査があります

WEB完結申込みなら、本人確認の電話や郵送物なし

SMBCモビットは、全国健康保険協会の保険証(社会保険証)、もしくは組合健康保険証を持っている方なら、本人確認の連絡もなく、契約書類や利用明細も電子化されて郵送物もありません。また、カードレスなので、入会後すぐに利用することができ、カードの到着を待たずに融資を受けることができます。

上記のWEB申込みの内容に当てはまらない方は、通常のネット申込みになりますが、最速ルートでの申込みが利用できます。

5分程度で完了する申込み項目を入力・送信後すぐにSMBCモビットへ電話をすれば、最短30分でメールが届きます。メールに記載されたリンクから審査結果照会ができ、審査通過後に登録手続きをおこなうと、会員専用「Myモビ」から振込みキャッシングによる借入れが可能となります。振込みキャッシングの場合は、最短3分で振込みされます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

モビットカードを発行する場合は、郵送での受け取りのほか、近くのローン契約機でカードを発行することもできます。

返済するとVポイントが貯まる!返済にも使える!

SMBCモビットは通常のカードローンとは少し違っており、貸付した後、返済するごとにVポイントが貯まるようになっています。

Vポイントは食事やショッピングなどたくさんのお店で利用することができる万能のポイントサービスです。返済金額の利息分200円ごとに1Vポイントが付与されるようになります。通常、カードローンでポイントが貯まることはありませんが、SMBCモビットでは利用して返済するごとにポイントが貯まるので、ちょっとお得に感じちゃいますよね!

また、会員専用サービス「Myモビ」から手続きするだけで、Vポイントを返済に使うこともできます。1ポイント=1円相当として返済に利用可能です。

※利用可能なVポイントは、Vポイント利用手続きでログインしたYahoo!JAPAN IDに登録されているTカードに貯まっているポイントが対象になります。

SMBCモビットの借入れ審査申込み条件

SMBCモビットの申込み条件は「年齢20歳以上74歳以下の安定した定期収入のある方(当社基準を満たす方)アルバイト、派遣社員、パート、自営業の方も利用可能です。」となっています。※収入が年金のみの方はお申込いただけません。

学生の方でも、アルバイトで安定した収入があれば問題なく申込みすることができます。派遣社員の方や契約社員の方でも申込みができ、自営業の方も申込みができるのでかなり申込みしやすいでしょう。カードローンなどを審査する上での条件では、本人の安定した収入があることが重要視されます。

少ない入力項目で10秒で簡易審査結果を表示

SMBCモビットは少ない項目を入力するだけで、借入れ可能か10秒で結果がわかります。入力する項目は、次のようになります。他社カードローンより入力項目が多くなっていますが、その分、本審査に近い結果を確認することができます。

パート・アルバイトの方でも、安定した収入がある方は申込みできます。

SMBCモビットの簡易審査

- 名前

- 性別

- 生年月日

- メールアドレス

- 携帯電話の有無

- 携帯電話番号

- 自宅郵便番号

- 自宅電話の有無

- 自宅電話番号

- 税込年収(税金が引かれる前の年収)

- 契約希望額(選択方式)

- 利用目的(選択方式)

- 最終学歴(選択方式)

- 国籍

- パスワード登録

SMBCモビットからの郵便物をなくす方法

SMBCモビットから契約時の郵便物を受け取りたくない方は、WEB完結申込みを利用すれば大丈夫です。

SMBCモビットはカード不要でセブン銀行ATM・ローソン銀行が使える

SMBCモビットはスマホアプリ「モビットアプリ」を利用して、セブン銀行ATM・ローソン銀行でQRコードをかざすだけで簡単に借入れ・返済ができます。

SMBCモビット申込みの流れ WEB完結申込み(電話連絡なし・郵送なし)の場合

スマートフォン・パソコンから24時間いつでも申込みできます。必要事項を入力し、申込みを行います。申込み画面の途中で簡易審査結果が表示されます。最後にお客様ユーザーIDが発行されますので、忘れないように保管してください。

メールにて審査結果が届きます。ここまで最短30分で完了します。

審査完了メールに記載のURLから審査結果照会ページにアクセスし、そのまま入会手続きを行います。

入会完了のメールが届き次第、利用することができます。

SMBCモビットの口コミ

SMBCモビットを利用された方の口コミです。審査の早さと、社員の対応がいいという評判で利用されているようです。

じいやさん

入学手続きでお金が必要になりました

子供が学校に入学するため、入学金などたくさんお金が必要になりました。モビットは審査が早いと聞いたことがあったので、ここを利用することにしました。ホームページに申込み手順が詳しく載っていたので、初めての私でもスムーズに進められ、とても助かりました。 金利も安めで、返済もコンビニで手軽にできたので、すぐに完済できホッとしました。簡単にお借りできたこと、本当に感謝しています。

みん評

ねこっこさん

社員さんの対応が良い

「借金」はどうしても悪いイメージですが、モビットさんは竹中直人さんのCM効果で好感度が高い!社員の対応の良さもネットで評判でした。社員の教育がきちんとされているのは安心。小額ではありますが借入れ、すぐに無事返済。キャッシングで悩んでいる方にはぜひモビットさんをおすすめしたいです。

みん評

SMBCモビットのよくある質問

審査状況を知ることはできますか?

審査状況について、当社WEBサイトの「審査結果照会」から審査の状況を確認することができます。

本人確認書類とはどのようなものですか?

本人確認書類について、SMBCモビットの審査では、運転免許証、健康保険証、パスポート、住民基本台帳カード、

マイナンバーカード等が該当します。

個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

利用限度額の見直し方法を教えてください。

利用限度額見直しご希望の方は、会員専用サービス「Myモビ」(PCサイト)または、SMBCモビット公式スマホアプリから「増額審査申込み」にて増額の受付が出来ます。

※電話や郵送物なく申込みから結果までインターネット上にてサービスが完結します

カードローン・キャッシングの審査とは?審査の仕組みと信用情報機関・クレジットヒストリーを解説

キャッシングやカードローンの審査が、どのように行われているのか気になりますよね。

審査には、信用情報機関という所に登録されている個人情報が大きく影響します。信用情報機関には、キャッシング、ローン、クレジットカードをはじめとする金融商品にかかわる利用者の膨大なデータが登録されています。そのビッグデータがスピード審査&融資を支えているといっていいでしょう。

それでは、審査に必要不可欠な信用情報機関とクレジットヒストリーについてご説明します。

借りられる?借りられない?審査を左右する信用情報機関

信用情報機関・・・なにやら物々しい名称ですが、これはキャッシングの審査には必要不可欠な外部の機関です。この信用情報機関には、キャッシングやクレジットカードの利用者の個人情報が登録されています。

信用情報機関は、おもに3ヶ所!

| シー・アイ・シー(CIC) | クレジットカード会社が中心 消費者金融、信販会社なども |

| 日本信用情報機構(JICC) | 消費者金融が中心 クレジットカード会社、保証会社なども |

| 全国銀行個人信用情報センター(KSC) | 銀行、信金、農協などが中心 |

信用情報機関には何が登録されている?

- 個人情報

氏名、生年月日、住所、電話番号、勤務先など - 借入れ情報

借入れ日、借入れ金額、完済日 など - 事故情報

延滞や債務整理に関する情報 など

キャッシングのブラックは銀行にバレない?

このなかで最も情報量が多いのが、ほとんどのクレジットカード会社が利用している「指定信用情報機関のCIC」です。

3つの機関はそれぞれ独立していて、データベースもそれぞれです。じゃあ、キャッシングで延滞しても、銀行やクレジットカード会社にはバレない?というとそうではありません。

重要な情報は信用情報機関で共有できるようになっています。それが、いわゆる「ブラック」と呼ばれる事故情報(ネガティブ情報)です。ですから、キャッシングで延滞を繰り返すと、金融事故情報はすべての信用機関で共有するため、銀行のカードローンや住宅ローン、クレジットカードなども利用できなくなってしまいます。

「ブラックリスト」に含まれる情報は?

金融事故情報は、大きく2つに分けられます。

- 延滞情報

→返済の延滞、滞納 - 債務整理情報

→自己破産、任意整理、個人再生

さらにブラックリストも、いくつかに分けることができます。

- 共有するブラック

→3つの信用情報機関で共有するブラック - 企業内ブラック

→その企業や業界内でのブラック

自己破産と延滞の記録が消える期間

自己破産や延滞の経験がある人は、もうキャッシングできないのかと不安になってしまうと思います。事故情報はどのくらいの期間登録されているのでしょうか?

信用情報の保存期間は、信用情報機関や事故情報の種類によって異なります。また、返済が何日遅れたら延滞として事故情報になるのかも、信用情報機関によって異なります。一般的には、次のようにいわれています。

| シー・アイ・シー(CIC) | 自己破産:5年 |

| 任意整理・個人再生:記録されない | |

| 延滞:5年 →延滞するごとに「A」のマークがつきます。 「A」は顧客の都合で返済が遅れたことを意味します。 「A」を繰り返すと、3回目から事故情報になります。 つまり、3ヵ月以上と考えていいでしょう。 | |

| 日本信用情報機構(JICC) | 自己破産:5年 |

| 任意整理・個人再生:5年 | |

| 延滞:5年 →3ヵ月以上から延滞の事故情報になります。 | |

| 全国銀行個人信用情報センター(KSC) | 自己破産・個人再生:10年 |

| 任意整理:5年 | |

| 延滞:5年 →返済日から61日以上、または3ヵ月以上の延滞といわれています。 |

このように2~3日の返済遅れだと延滞扱いにはなりません。でも、ほっとしてはいけません!

気をつけたいのは、審査は企業によってちがうということ。2~3日の返済遅れが1 回あるだけで審査落ちするケースもあるので、返済期限は必ず守りましょう。

自己破産したら一生記録が残る?

自己破産をはじめとする事故情報は一生残るわけではありません。定められた期間が過ぎると消えるので、新たな借入れができるようになります。

例えば、指定信用情報機関のCICの場合は、自己破産の情報は5年で消えます。

ブラックリスト扱いでも審査は通る?

一般的に、事故情報が登録されている期間は審査に落ちると考えたほうがいいでしょう。登録機関が過ぎても、落ちてしまう場合もあります。

ただし、企業のなかには、過去に事故情報があったとしても、きちんと返済できる生活を送り、身の丈に合った希望額であれば申込みできるところもあります。延滞や債務整理の経験がある人は、中小企業の方が相談に乗ってくれたり、融通してくれることもあるかもしれませんが、闇金には気を付けましょう!

楽天銀行ですら複数回審査落ちの僕ですが

— Kai|資産1億円目指す中国人 (@Kai_ichioku) January 9, 2022

SPGアメックスはなんと!通りましたT^T

年明けてから一番うれしかったこと😌

今は利用枠15万円しかないっぽいけど、ガンガン使って増やしていこうぜ!! pic.twitter.com/twK30E0HyN

自己破産経験者や無職の人でも使い勝手のよいカードは何なのか。

— 葛西秋雄 (@AkioKasai) June 25, 2018

審査の緩さでいえば楽天とアメックス。アメックスは外資なので日本のCIC(指定信用情報機関)とは関係なく審査されると言われています。米国の大学と一緒で、どちらのカードもとりあえず審査を通して、何か問題があれば利用を停止する

クレジットヒストリーの評価基準

信用情報機関に登録されている個人情報を、クレジットヒストリーと呼びます。キャッシングやローン、クレジットカードなどを利用した人が登録されるシステムで、一度も利用したことがない人は登録されていません。

おさらいになりますが、クレジットヒストリーとは主に次のような情報です。

- 個人情報

氏名、生年月日、住所、電話番号、勤務先など - 借入れ情報

借入れ日、借入れ金額、完済日など - 事故情報

延滞があれば延滞に関する情報など

「最短30分」の審査が可能なわけは?

キャッシングやカードローンの審査は、このクレジットヒストリーを基準に行います。といっても、申込み者ひとりひとりを丹念に調べ上げていくわけではありません。

信用情報機関に登録されている情報を数値化し、信用度の偏差値を作っているのです。これをスコアリングシステム(または、クレジットスコアリング/与信評価システム)といい、これまでのデータからコンピュータが自動的に行います。ですから、消費者金融の「最短30分」や、クレジットカードの最短5分審査といったスピード審査が可能なんですね。

クレジットヒストリーが高いのはどんな人?

クレジットヒストリーの点数が高いや、低いといった判断は、主に下記の表のようになっています。

| 点数が高い | 点数が低い | |

| 勤務先 | 大企業・公務員 | 自営・パート |

| 勤続年数 | 長い | 1年未満 |

| 年収 | 400万円以上 | 200万未満 |

| 家族構成 | 家族と同居 | 独身で家族と別居 |

| 住居形態 | 持ち家 | 公営住宅 |

| 居住年数 | 長い | 短い |

| 他社からの借入れ金額 | 少ない | 多い |

| 返済履歴 | 延滞なく返済 | 事故情報あり |

ちょっと意外かもしれませんが、キャッシング経験は「ある」ほうが「ない」よりも点数が高くなります。キャッシング経験があったうえで、きちんと返済していると信用度が上がっていきます。また保険証は、社会保険のほうが国民保険より信用度が高いとされるようです。

信用情報はどんなふうに登録されるの?

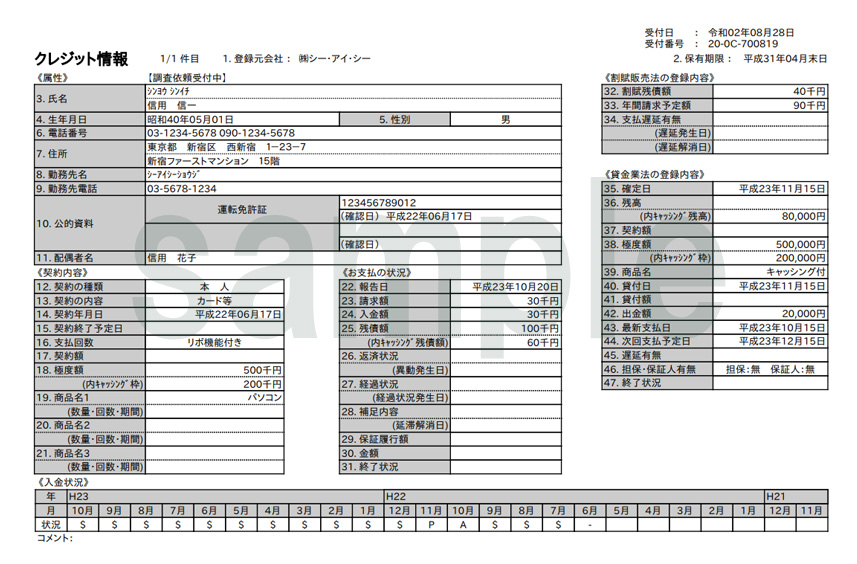

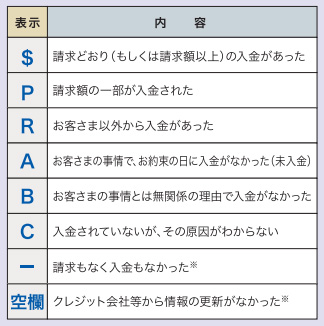

信用情報機関の返済情報はどんなふうに記載されているのか、指定信用情報機関のCICを例にして見てみましょう。

<CICの記載例>

- $:請求どおり(もしくは請求額以上)の入金

- P:請求額の一部の入金

- R:顧客以外からの入金

- A:顧客の事情で返済日に未入金

- B:顧客の事情とは無関係の理由で未入金

- C:原因不明の未入金

自分のクレジットヒストリーを確認する方法

審査に落ちたとき、その原因を知りたいですよね。残念ながら日本では審査に落ちた理由を教えてもらうことはできません。ただし、本人開示といって自分のクレジットヒストリーを確認することはできます。

自分のクレジットヒストリーを見たいときは、次の方法で行いましょう。

| 指定信用情報機関のCIC | |

| インターネット | いちばん早くて便利なのがインターネット開示です。 パソコンの場合はPDFファイルをダウンロードして見ることができ、スマホの場合は画面に表示できます。手数料は1000円(税込)です。 |

| 郵送 | 郵送は、1000円(税込)の定額小為替と必要書類をCICに郵送します。開示報告書が到着するまで10日ほどかかります。 |

| 窓口 | 窓口(相談室)に行くと、その場で確認できます。身分証明書と印鑑が必要です。手数料は500円(税込)です。 |

| 日本信用情報機構(JICC) | |

| スマートフォン | 専用サイトへアクセスし、「JICC書類送付アプリ」をダウンロードして行います。手続き終了後、JICCから開示結果が届きます。手数料は1000円(税込)です。 |

| 郵送 | ホームページから信用情報開示申込み書を印刷して記入のうえ郵送します。10日ほどで郵送されてきます。手数料は1000円(税込)です。 |

| 窓口 | 窓口に行くと、その場で確認できます。手数料は500円(税込)です。 |

| 全国銀行個人信用情報センター(KSC) | |

| 郵送 | いまのところ郵送のみです。 ホームページから登録情報開示申込み書を印刷して記入のうえ郵送します。10日ほどで郵送されてきます。1000円(税込)の定額小為替証書が必要です。 |

実際に情報開示を行う方は多くいらっしゃいます。住宅ローンなど大きな買い物の前には自分のクレジットヒストリーを一度確認しておくのもいいかもしれません。

お金が貯まらない原因3つと改善方法!一時的な借入れならカードローンもおすすめ

特に贅沢をしたり、無駄遣いをしてるわけじゃないのに「お金がない」・「お金が貯まらない」という方は意外と多いと思います。

お金がすぐに無くなってしまい、給料日前になるといつも金欠なんて方は、じつは知らないうちにお金が貯まらない習慣が身についてしまっていて、貯めることができなくなっている可能性が高いです。

お金がないといざというときの支払いだったり、大事な友人の結婚式などのご祝儀、友人同士での旅行に参加できずに、関係がギクシャクしちゃうなんてこともあります。

お金が貯まりやすい習慣を身につけていけるように考えてみませんか?この記事では、お金ないときに起こりうる状況や原因、改善策についてまとめて解説します!

多くの方がお金がないと感じてる

日本人の特有の話ですが、昔からお金の話はよくないとされており、家族でもお金の話は一切しないなんて家庭もあります。なので、お金を貯めることを意識せずに生活してしまい「お金がない」という状況を作ってしまうことは誰にでも起こりえることだと思います。

よく本屋やコンビニなどで、「年収300万円で1,000万円貯めた」などの本を目にしたことがある方も多いと思います。では、お金が貯まらないと思っている自分と何が違うのか?気になっちゃいますよね!

収入は増えないのに支出ばかりが増えていく一方という方もたくさんいます。お金は生活する上で、必ず必要になるものなので、なぜお金が貯まらないのか原因を探しましょう。

お金が貯まらない3つの原因とは

お金が貯まらない原因の1番の理由としてあげれられるのは、収入と支出のバランスがうまくとれてないところです。お金の流れを把握していない人は、どれだけ収入が増えても同時に支出も増えるので、お金が貯まらないといわれています。まずは、お金の流れを理解することが大事です。

月々の収支を考える上で重要なのが、収入(手取り)金額が毎月どれだけ入ってくるのか、その上で支出がどれくらいあるのか把握する必要があります。

- 今月はお金がいくら入っているのか

- 一ヵ月の支出はいくらなのか

まずは、紙などに金額を書き出してまとめることが大事です。

私の周りでは、総支給額は把握しているが実際の手取り額を気にしたことがないという方もいてビックリしました。給料明細は毎月確認して、支出の計画などを立てるようにしましょう。

浪費が多い

お金が貯まらない人の原因2つ目は「浪費」が多いことです。

「浪費なんてしないよ!」という方もいるかもしれません。浪費と聞くと無駄なものを買っているから私は浪費はしてない!という方も多くいますが、お金の使い道は主に大きくわけて3つに分かれています。

- 消費:生活に必要不可欠なものにお金を使い方(食費、光熱費など)

- 投資:将来のためにつなげるお金の使い方(自己投資、資産運用、書籍代など)

- 浪費:必要のないお金の使い方(衝動買い、不必要な贅沢、ギャンブルなど)

お金が貯まらないという方に多いのは、「浪費」にお金をたくさん使っていることが多いです。

たとえば、限定商品や割引商品、他にも、仕事帰りに自分へのご褒美で買うスイーツなどもあります。買い物をするときに、すぐ購入するのではなく、一旦本当に必要なものかを考えるだけでもお金が貯まりやすくなります。

今欲しいから買っちゃおうの考え方

お金が貯まらない原因その3は、今欲しいから買っちゃおうです!

どういうことかというと、目先の感情に優先されてしまって物事を購入してしまうことです。人は、もともと目先の利益を求める心理があり、将来より今を生きないといけないという生存本能で行動することがあります。

たとえば、ダイエットしようと決めて始めても、ちょっとしたことで今日だけは美味しいもの食べたいと思って食べてしまいダイエットが続かず失敗してしまいます。長期的なスパンで物事を考えるのができないと、うまくお金を貯めるのも難しくなります。

「お金がない」から脱出!改善方法は?

お金が貯まらないという方が、まず行わなければいけないことは、自分の収支のバランスを把握することです。

いちばん簡単なのは、1ヵ月生活する上で、どれだけ支出があるかを確認するようにしましょう。何にどれだけ利用しているかを把握することで、食費や日用品の購入、光熱費などの固定費などを確認することができます。

さらに、支出を確認することで自分が何に対して浪費をしているかの確認もできるので、まずは収支を紙などに書き出すようにしましょう。紙などに書き出すことで客観的に金額を確認することができて、節約できるところなども見つかるので、より効率よくお金を貯めることができますよ!

食費や固定費を見直す

毎月の収支がわかったらところで、節約できるところを探すようにしましょう。

一番最初に見直ししたほうがいいポイントは「光熱費などの固定費」です。毎月必ずかかってくるお金になるので、固定費が少しでも下がれば、それだけで年間の支出が減ります。

たとえば、電気代は小売全面自由化が始まりました。たくさんの会社が提供を始めたことで、割安になったりポイントが貯まったりするので見直すにはおすすめです。

また、固定費中でも見直しを検討する方が多いのは携帯料金です。大手キャリアを利用していると月々1万円前後かかりますが、格安SIMなどに切り替えるだけで月々3,000円ほどで持てるので、切り替えるだけで毎月7,000円ほども節約になります。

一時的な借入れならカードローンもおすすめ

お金がないのにカードローン?と思う方もいるかもしれませんが、確かに計画もなしに借り過ぎるのはよくありませんが、自身の収支バランスを把握した上で一時的に融資を受けて、生活の流れを立て直したうえで、きちんと返済して利用すればカードローンは強い味方になってくれます。借入れと上手に付き合うことで、安心して利用することができます。

カードローンの中には、最短60分審査で最短即日融資ができるところもあるので、突発的な出費や行事の時などいざというときに助かります。利用限度額も10万円から800万円と高額の融資をうけることができて、限度額以内であれば何度でも融資をうけることができます。また、はじめての利用なら30日間利息0円サービスを提供するカードローン会社もあります。

カードローンの特徴は次のようになります。

- 最短即日審査で融資ができる!

- 利用用途は自由!趣味や娯楽でも借入れ可能!

- 基本的に担保や保証人不要!

- いつでもどこでも借入れや返済ができる!

- はじめての利用なら30日~180日まで利息0円のサービスがある

年収・職業と借入れ限度額の無情な関係【キャッシング限度額・増額入門】

カードローンなどの借入れ限度額について、よくCMや広告などで、「限度額最大500万円」などとうたっているものをよく見かけますが、実際に500万円を借りられるのは相当な信用が必要です。

事実、「〇〇万円借りたい!」と思っても、現実的には、年収の3分の1以上の借入れを原則禁止とした「総量規制」(2010年6月18日施行)によって限定的な借入れになってしまいます。ただ、たとえばすでに住宅ローンで何千万、自動車ローンで何百万円という単位の借入れをすでに行っている場合、消費者金融の借入れは全くできないのか、というと一概にそういうわけでもありあせん。総量規制の対象になっている借入れが年収の1/3を超えなければいいのです。

即日融資などですぐにお金を借りたいと思った時も借入れを賢く最大限に活用するためには、どのタイプのローンが総量規制対象になるかを知っておく必要があります。

以下が、総量規制が除外、または例外とされるものです。

総量規制から除外される貸付

- 不動産購入・不動産改良の為の貸付

- 自動車購入時の自動車担保貸付

- 高額医療費の貸付

- 有価証券担保の貸付

- 不動産担保貸付

- 売却予定不動産の売却代金により返済できる貸付

- 手形(融通手形を除く)の割引

- 金融商品取引業者が行う500万円超の貸付

- 貸金業者を債権者とする金銭貸借契約の媒介

総量規制の例外

- 顧客に一方的に有利となる借り換え。

- 緊急の医療費の貸付。

- 社会通念上緊急に必要と認められる費用を支払うための資金貸付。

- 配偶者と併せた年収の3分の1以下の貸付。

- 個人事業者に対する貸付。

- 預金取り扱い金融機関からの貸付を受けるまでの「つなぎ資金」に係わる貸付。

つまり、住宅ローンや自動車ローンは総量規制の対象にはならず、仮にそれらで年収を大幅にオーバーしたローンを組んでいたとしても、年収の3分の1はまだ借入れ余力があるということです。また逆に、すでに消費者金融などから年収の3分の1の借入れがある場合でも、銀行のカードローンなどの銀行融資は可能だということです。

しかし、住宅ローンや自動車ローンは総量規制対象外だからといっても、金融機関が信用情報を照らし合わせれば、総量規制対象外のローンがあるという事実は分かるわけですから、審査に影響がないとは言えません。この3分の1という線引きに関しては一種の目安であり、法的制限が明確にあるわけではないので、多少オーバーした金額が使えるケースもあります。

また、年収が100万や200万円という場合は、未収リスクが高いとして、限度額の割合はもっと低く設定されるケースが多いようです。

参考までに、以下が大手銀行カードローンの限度額と収入証明の一覧です。

| 金融機関 | 借入れ限度額 | 収入証明 |

| 三菱UFJ銀行 | 500万円 | 50万超 |

| みずほ銀行 | 800万円 | 50万超 |

| 三井住友銀行 | 800万円 | 50万超 |

| オリックス銀行 | 800万円 | 50万超 |

| 楽天銀行 | 800万円 | 50万超 |

| 住信SBI銀行 | 1,200万円 | 50万超 |

キャッシング枠とショッピング枠の違い

クレジットカードに関して、支払い方法には、ご存じの通り商品やサービスをリボや分割、ボーナス払いで支払うという使い方と、クレジットカードから現金を借りる「キャッシング」サービスに分かれます。これらも総量規制の年収の3分の1が適用されます。

しかし、ショッピング枠は別です。ショッピング枠は貸金業法ではなく、割賦販売法が適用されるため、総量規制の対象にはならないのです。ショッピング枠でいくら利用していたとしても、総量規制の年収の3分の1には含まれないのです。

ショッピング枠はあくまでもカード会社が立て替えているだけのもとして捉えられています。

住宅ローンに関して ~職業も判断基準の一つ~

住宅ローンに関しても、年収によって借入れ額は制限されています。

金融機関が、いくらまで貸してくれるという算出目安は「返済負担率」という計算で把握することができます。ちなみにこの基準が公表されている「フラット35」では以下のように設定されています。

- 年収400万円未満:年収の30%以下

- 年収400万円以上:年収の35%以下

つまり、年収800万円の人の場合、返済負担率は35%が適用され、800万×35%=280万円が借りられることになります。月換算すると、280万円÷12か月=23万円の返済金額になります。注意すべきは、この計算に関しては額面で計算しているため、

手取り換算にすると意外と生活を切り詰めなければならなくなってしまうということです。

職業によっても実は審査の厳しさが異なってきます。

特に住宅ローンは、ローン商品の中でも長期的な返済計画が求められる商品です。結果として、安定的な返済が可能な、たとえば会社員や公務員が好まれます。また、雇用形態は派遣社員・契約社員よりも、正社員が好まれます。

なお審査時、会社員の年収は「額面年収」が適用されますが、自営業者は収入から費用を引いた「所得」が適用されるため、収入が同程度であっても、借りられる金額は安くなります。また、自営業者は会社員と比較して収入に安定性がない傾向があるため、過去数年分の確定申告書類の提出を求められることもあります。自営業者の場合は、会社員や公務員に比べて自己資金を多めに貯蓄しておく必要があります。

カードローン・キャッシングのNG行動とは

お金を借りるときには、まずは落ち着いてくださいね。

何故かというと、記事内でもご紹介しますが、慌てている時が一番ポカをやりやすいんです。普段は絶対にやらない判断ミスなど予期しない行動をしてしまうかもしれません。

それでは、やってはいけないNG行動を4つご紹介します。

やってはいけない~その1「慌ててお金を借りる」

「飲み会のお金がない!」「デート代が不安!」など、急な出費でキャッシングする人は多いもの。でも、初めてのキャッシングの場合、余裕を持って利用するほうが断然お得です。というのは、人間は慌てたり焦ったりすると思考力が落ちる生き物。つい、あやまった判断をしてしまいます。

消費者金融や銀行カードローンなど、キャッシングの会社は数多くあり、1社ごとに金利やサービスが違っています。自分のニーズに合った、いちばん金利の低い企業を選ぶのがセオリーです。ところが「今日中にお金がいる!」「明日の午前中まで必要!」など切羽詰まった状況だと、手っ取り早く借りられるところを選びがち。

「いまは法律が厳しいから、そんなに高い金利は取られないだろう」と、金利をよくチェックせずに利用する人もいます。

上限金利は会社ごとにちがい、およそ18%~13%と差があります。この差がのちのち、毎月のやりくりに大きく影響することもあるのです。

- ゴールデンウィークにまとまったお金が必要

- 今月末の引き落としにお金が足りない

- 今月は使いすぎて家賃が払えそうもない

このような状況が予想できるときは、前もって各社の金利やサービスをチェックし、「どの会社からキャッシングするか」を決めておくのが得策。この記事では企業ごとに金利がわかりやすく掲載されているので、上手に活用してください。

やってはいけない~その2「一度に何社にも申し込む」

これは慌てている人や、借りられるかどうか不安な人がやってしまいがちなNG行動。また「面倒だから一度に申し込んで、いちばん条件がいいところに決めよう」と考える人もいるようです。

一度に何社にも申し込んだ場合、まず審査は通らないと思ったほうがいいでしょう。これを「申込みブラック」といいます。例え、安定収入があって、延滞したことがなくても、借りられる可能性はかなり低くなってしまうといえます。

皆さんもご存じのように、キャッシングやカードローンなどの取引情報は、個人信用情報センターで一括管理されています。利用者の名前や生年月日、借入れ金額、返済状況のほかに、申込みをした記録も登録されます。

そのため、一度に何社にも申込むと「たくさん借りて踏み倒すつもりではないか?」などと不審に思われるのです。

ですから、キャッシングはまとめて何社にも申し込むのではなく、まずは1社に絞って申し込むのが確実な方法になります。

やってはいけない~その3「嘘をつく」

あたりまえといえば、あたりまえですが、申込みのとき絶対に嘘をついてはいけません。企業への申込みの際ももちろんですが、アコムやアイフルなどの簡易審査でも、借入れ件数をごまかしたり、滞納した経験があるのに「ない」を選んだりするのはやめましょう。

審査に通るかどうか不安な人は、年収の3分の1ギリギリまで借りているか、借入れ件数が多いか、また滞納経験がある場合がほとんどです。意外と知られていませんが、滞納経験がある人や過去に債務整理をした人でも、キャッシングできるケースもあります。

借入れ件数や滞納経験といった嘘は必ずばれるシステムになっているので、キャッシングは正直に申告するのが鉄則です。

やってはいけない~その4「闇金から借りる」

これは当然のことですね。でも、いまだに闇金に手を出す人がいます。

いまの闇金は手口が巧妙になっているため表面化せず、また利用者も闇金だと気づかないケースもあります。特にいま、闇金のターゲットになっているのが主婦。家族の行事でお金が必要なときにどんなに切羽詰まっても、闇金に手を出すことはやめましょう。

給料などお金が入ったらすぐに返すを徹底しよう

カードローン・キャッシングの利息は日割り計算です。そのため、キャッシングしたお金をすぐに返済する場合、利息があまりかからないというメリットがあります。

例えば、シルバーウィーク前日の9月18日に5万円キャッシングをし、給料日の9月25日に全額返済するとします。

- 年利14.5%の場合

→5万円×0.145÷365×7日=利息139円 - 年利18.0%の場合

→5万円×0.18÷365×7日=利息172円

利息は200円にもなりません。キャッシングの利息のイメージとはちがって、かなり安いと思いませんか?

借りやすさが重要

給料日後にすぐ返済する場合、年利が高めの企業から借りても、年利の低い企業から借りても、最終的に支払う利息にそれほど大きな差はありません。この場合、重視したいのは借りやすさ。

例えば、手続きを簡単に済ませたい人は収入証明書が不要な企業を選んだり、申込みから契約まですべてWEBで完結する企業を選ぶといいでしょう。

カードローンおすすめの当記事を見れば、どちらにも当てはまる企業がすぐにわかります。ページトップの比較表の、カードローン会社名の横に「WEB完結」「収入証明不要」といった表示がされているので、ぜひカードローン選びの参考にしてください。

家族にバレるのが心配な人におすすめのサービス

基本的にキャッシングの企業は、家族にも会社にもバレないように最大限の配慮をしています。それでも「電話でバレるのでは?」「郵便物でバレるのでは?」と不安になる人はいますよね。

カードローン・キャッシングを申し込むと、勤務先に在籍確認の電話が入ることが多いですが、その場合、もちろん会社名を告げることはありません。また、自宅にカードや契約書類が郵送される場合、消費者金融の場合は企業名を伏せるのが一般的で、銀行カードローンの場合は銀行名のみの記載が一般的です。

そうはいっても安心できないという人には、SMBCモビットの「WEB完結申込み」がおすすめ。郵便物や電話のやりとりが一切なく、さらに勤務先への電話連絡がありません。パソコンまたはスマートフォンからのお申込みでご利用いただけます。また、アコムやアイフル、プロミスも契約時にカードレスを選択すれば自宅に郵便物が送られてくることはありません。

専業主婦は銀行カードローンがおすすめ!

専業主婦や専業主夫などご自身での収入のない方が、家族に内緒でキャッシングしたいときは銀行カードローンからチョイスしましょう。消費者金融の場合、配偶者の同意書や収入証明などの書類を提出しなければ、専業主婦(夫)は申し込めないことになっています。

その点、銀行カードローンの場合、総量規制はありませんので専業主婦(夫)でも申し込めます。また、年収の3分の1を超える金額を借りることもできるので、まとまったお金が必要なときにおすすめです。ただし、銀行カードローンは消費者金融に比べて、審査に時間がかかる傾向にあります。また、口座を開設しなければ借りられない場合も多いので、時間に余裕を持って申し込むのがいいでしょう。