クレジットカードの国際ブランドを解説!VISA・Mastercard・JCB・AMEX・Diners Clubの特徴やおすすめの組み合わせ【2024年版】

クレジットカードをよく見てみると、表面にVISAやMasterCardなどのロゴマークが付いています。

ところでこれらのロゴは、何のためにあるのでしょうか?

実はこれらのロゴにはきちんとした意味と役割があり、こう見えてもとても大切な物です。

そこで本日は、クレジットカードの国際ブランドについて、その働きや違い、それぞれの特徴を解説します。

- クレジットカードの国際ブランド別の特徴を把握できる

- VISAの世界シェア率が大きいことが理解できる

- 国際ブランドの組み合わせが有効であることがわかる

監修者

ファイナンシャルプランナー

コア・ライフプラニング株式会社 理事 営業教育部 部長

伊藤 理沙

神戸市出身。新卒で大手国内保険会社に入社後、14年勤務し、大型乗合保険代理店に所属を変え、 ファイナンシャルプランナーとしてマネースクールを中心に活躍中。

第1子を出産し、教育資金を考える中、資産運用について深く研究されていて、資産運用、節約節税などを得意とする。個別相談件数は1万件を超え、親しみやすく、知識、経験豊富な頼りがいのある働くママ講師

▶プロフィールの続きを見る

監修者

ファイナンシャルプランナー

コア・ライフプラニング株式会社 理事 営業教育部 部長

伊藤 理沙

▶プロフィールの続きを見る

クレジットカードの国際ブランドとは

クレジットカードの「国際ブランド」という言葉、ご存知でしょうか?

クレジットカードによく記載されている「VISA」や「MasterCard」、「JCB」などのロゴマークは、クレジットカードのブランド名を表すものです。

クレジットカードのブランドには、国際的に流通している「国際ブランド」と国内のみで流通している「国内ブランド」があります。

日本で発行されているクレジットカードのほぼすべてに、この国際ブランドが付いています。

「国際ブランド」とは(明確な定義はなくあくまで基準)

- 一般的には複数の国や地域で利用可能である

- 資本関係のない販売店舗が、契約して、決済可能にしている

- 利用者の数が多く、国際的(複数の国)に認知されている

上記のような特徴を満たしたクレジットカードが「国際ブランド」として認知されています。

おすすめ記事 クレジットカード おすすめの特徴を比較

クレジットカードの主要な国際ブランド

主要な国際ブランド

- VISA(ビザ)

- Mastercard(マスターカード)

- JCB(ジェーシービー)

- American Express(アメリカンエキスプレス)

- Diners Club(ダイナースクラブ)

- 銀聯(Union Pay)

- DISCOVER

こういった国際ブランドが付いたクレジットカードは、世界の至るところにある該当加盟店(各クレジットカードブランドと契約したお店)で利用することができます。

こういった国際ブランドの働きがあるお陰で、世界中で好きな時に好きなものを買うことが出来るわけですね。

クレジットカードの国内ブランド

クレジットカードに国際ブランドは今ご紹介したとおりですが、国内ブランドはどうでしょうか?

実は国際ブランド以外に日本で発行されているものはほぼすべてが国内ブランドであります。

有名なところでは「三菱UFJニコス」、「三井住友」、「セディナ」、「エポス」などが国内ブランドにあたります。

ただし実際には、こういった国内ブランドは国際ブランドと提携する事で世界中の国際ブランド提携店で利用出来るようになっています。

実際に、上記のブランドのカードには国際ブランドのロゴが入っています。

おすすめ記事 クレジットカード キャンペーンを比較

国際ブランドの特徴

それではここで、主要な国際ブランドの特徴を見てみましょう。

クレジットカードといえばこれ、VISA(ビザ)

幅広い決済網と使い勝手がVISAカードの最大の魅力です。これぞ「どこででも使える」ブランド!

VISAは1958年、バンク・オブ・アメリカ(バンカメ)が BANK AMERICARD を設立したことから始まりました。

現在では世界で約13億人のクレジットカード会員と2,400万以上の加盟店を持つ「知名度世界No.1の国際ブランド」です。

日本国内はもちろん、海外でももっとも使いやすいため、クレジットカードをはじめて作る場合はVISAを選ぶとよいでしょう。

おすすめ記事 エポスカードの審査やキャンペーン

ヨーロッパでは絶対的な地位、MasterCard(マスターカード)

Mastercardは、欧州で圧倒的強さを誇っています。

Mastercardは1968年、チェース・マンハッタン銀行を中心に地方銀行協会に属する Interbank Card Association が組織されたことが始まりです。

現在ではVISAに次ぐ「世界No.2」の国際ブランドの地位を確立しています。

「お金で買えない価値がある~」のCMでお馴染みですよね。

VISAと同様に決済面で使いやすいのが特徴です。

海外においてはVISAがアメリカ方面に強い一方で、Mastercardはヨーロッパ方面に強い、といわれています。

MastercardもVISAと同様に決済機構で、ライセンス権利を受けた提携会社がクレジットカードを発行しています。

おすすめ記事 クレジットカード 最強の2枚

ステータス性の高さなら American Express(アメリカンエキスプレス)

アメックスは、会員のニーズに高いレベルで応えるコンシェルジュデスクなどサービスの充実さが富裕層に人気の国際ブランです。

American Express(略称Amex(アメックス))は1850年、荷馬車により貨物を運ぶ宅配便業者からスタートしました。

クレジットカードの中では、ダイナースクラブと1、2位を争う高いブランドイメージとステータス性を有しています。

一流ホテル・レストランなどの優待や空港ラウンジの利用など、提供するサービスの質が高く富裕層の指示が強いです。

クレジットカードの歴史はここから、Diners Club(ダイナースクラブ)

Diners Clubは、グルメ系には抜群の強さを発揮しています。富裕層向けのクローズドパーティーなども評判です。

Diners Club(ダイナースクラブ)は世界初の国際ブランドの草分け的クレジットカード会社であるとされています。

クレジットカードとして最古であるかどうかには諸説ありますが、クレジットカードが現在のような形になった中では最古である事には間違いありません。

なお、レストランで使えるカードとして誕生したため、カード名に「Dinners(食事をする人)」がつけられています。

アメックスと同様に多くの富裕層向を中心とした顧客を持ち、高いステータス性を備えた国際ブランドです。

利用金額の限度が高く設定されているため、高額商品の支払いでも利用出来るのが特徴です。

※正確には、他のクレジットカードのように一律の限度額を設けず、個人個人によって利用限度額が設けられています

日本発唯一の国際ブランド、JCB(ジェーシービー)

日本生まれのJCBは、日本ならではのキメの細かいサービスでさまざまな人たちのニーズに応えています。

JCBは1961年、三和銀行(現三菱UFJ銀行)と日本審判(現三菱UFJニコス)によって株式会社日本クレジットビューロー(JCB)が設立されたところからその歴史は始まります。

日本国内に限定すればその加盟店数は他のクレジットカードをしのいで1位!

2022年3月末現在で、会員数は約1億4000万人(内約2500万人が日本国外発行のカード)を擁する国際ブランドです。

国際ブランドのビジネスモデル

VISAをはじめとする国際ブランドは、どういったビジネスモデルで市場を拡大していったのでしょうか?

実は、国際ブランドの働きなしには現代のクレジットカード社会は成り立ちません。

ここでは、クレジットカードをめぐる国際ブランドの役割についてじっくりと解説していきます。

国際ブランドの役割その① 決済ネットワークの開発と調整

- カードのセキュリティ(カードが偽物ではないか)

- ショッピング枠を超えていないか

- 有効期限は問題ないか

上記のような必要情報を世界中どこからでも、瞬時に確認できるのが「決済ネットワーク」です。

こういったシステム網を作り上げ、障害を起こさず24時間どこででも安定して使えるように管理しています。

国際ブランドの役割その② ライセンス管理

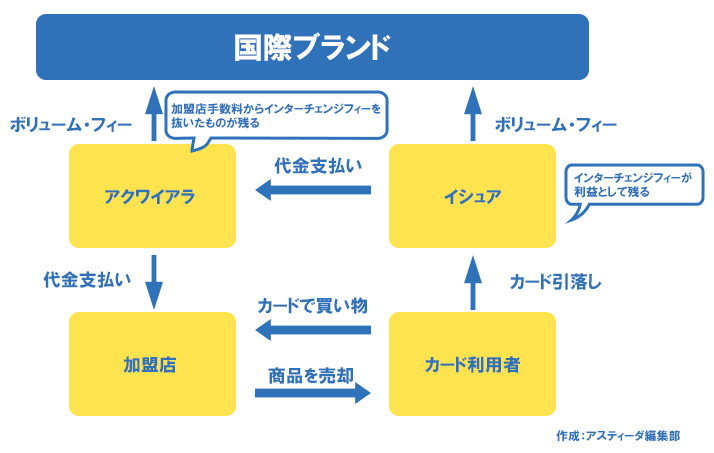

国際ブランドは、「イシュア(カード発行会社)」や「アクワイアラ(加盟店)」にライセンスを与えることによりカード発行を可能にしています。

たとえばVISAカードを発行しようとする場合、国際ブランドと直接契約する「プリンシパルメンバー」か、またはそれらと資本関係がある「アソシエイトメンバー」になる必要があります。

ちなみに、新たにプリンシパルメンバーになる場合、最初に数千万円~1億数千万円ほどの「ライセンス料」が必要です。

国際ブランドの決済システムはそれらの各機関との間で売り上げデータを交換することにより成り立っています。

国際ブランドの収益源

- 「Interchange Reimbursement Fee」(インターチェンジの際イシュアとアクワイアラーの間で分けられる加盟店手数料のこと)

- 「Interchange Fee」(イシュアに支払われる手数料のこと)

- 「ボリュームフィー」(カードで取引された金額全体に対してかかる手数料)

おすすめ記事 かわいい クレジットカードを比較

国際ブランドの収益の構図

この図を見ていただくとわかるように、取引が増えれば増えるほど国際ブランドに入るボリューム・フィーも増えていきます。

一見複雑に見えますが、取引が増えれば増えるほど国際ブランドの手数料が増えていく仕組みになっています。

国際ブランドの役割その③ 国際ルール・ネットワークの管理運営

国際ブランドとしてのルールや規範を取り決め、安心して利用できるような環境作りなどを行っています。

たとえば偽造カードが出回ったり、カード利用時に表示価格より高い金額が取られたりするような事が横行すれば、国際ブランドとしての価値は下がります。

国際ブランドは、そのためのルールの策定・改訂を行いながら運営しています。

イシュア(カード発行会社)の果たす役割について

国際ブランドとライセンス契約を結び、国際ブランドのついたクレジットカードを発行する会社をイシュアと呼びます。

ちなみにイシュアとは、issue(イシュー:発行・出版物)を発行するissuer(イシュア:発行人)の意味で、イシュアーと表記されることもあります。

三井住友VISAカードの場合、国際ブランドのVISAカードとライセンス契約を結び、クレジットカードを発行している三井住友カードがイシュアの役割です。

おすすめ記事 クレジットカード ポイント還元率を比較

イシュアは何をしているの??

三井住友VISAカードの例でわかる通り、クレジットカードを企画し、会員募集を行い、クレジットカードそのものの発行を行っています。

私たちがクレジットカードに申し込む場合は、国際ブランドではなくイシュアに申し込んでおり、その入会審査を行うのも基本的にイシュアです。

また私たちがクレジットカードを利用すると請求書が届くのもイシュアからで、イシュアが利用代金を私たちの口座から引き落としています。

さらにカード会員専用のサイトやさまざまな特典の提供、ポイントプログラムなどのサービスを提供しているのも基本的にはイシュアです。

アクワイアラ(加盟店)も重要です

アクワイアラは、クレジットカード加盟店の新規開拓や既存加盟店の管理を行っている会社のことです。

海外ではイシュアとアクワイアラは分業化が進んでいるのに対して、日本ではイシュアがアクワイアラも兼ねている場合が多いです。

おすすめ記事 ゴールドカード おすすめを比較

国際ブランドのシェア

5大国際ブランドをはじめとするクレジットカードのシェアは実際にはどのようになっているのでしょうか?

世界のクレジットカード国際ブランの取扱高の2021年のシェア率は次のようになっています。。

| 順位 | 国際ブランド名 | シェア率 |

| 1位 | Visa | 38.81% |

| 2位 | 銀聯 | 34.09% |

| 3位 | Mastercard | 24.11% |

| 4位 | American Express | 4.37% |

| 5位 | JCB | 2.40% |

| 6位 | Diners Club/Discover | 1.68% |

1位はVisaとなっています。2位の銀聯は中国で主に流通している国際ブランドです。中国の人口が多いため、中国人が多くカードを作るとどうしても全体のシェアを押し上げてしまいます。

「私たち日本人が世界で使えるクレジットカード」というのを意識したときは、VISA or Mastercardのシェアを考えるといいでしょう。

この2つと比べるとアメックスやJCBのシェアがかなり少ないことがわかりますね。

おすすめのクレジットカード国際ブランド

ここまでお読みいただいた方は、国際ブランドの役割やそれぞれの特徴についておわかりいただけたのではないでしょうか。

さて、それではクレジットカードを作るにあたり、一体どの国際ブランドを選べばよいのでしょうか?

ここでは実際に作る場合を想定し、クレジットカードの作成枚数に応じた選び方の基準を考えてみたいと思います。

クレジットカードを1枚のみ作る場合

VISAもしくはMasterCardのどちらかを選んでおけば世界中のほぼどこでも使えます。

クレジットカードを1枚のみ作る場合は、利用できる店舗数が多いカードから選ぶのが鉄則です。

中国では銀聯カードが最強ですが、内陸部の奥地でない限り、上海などの沿岸部ではVISAやMasterCardでも十分に使えます。

仮に海外に行くとしても、ハワイくらいという方ならJCBもオススメ。

日本国内の決済網はVISAやMasterCardと比べても劣ることはなく、海外もハワイでしたら十分に安心して決済が出来ます。

アメックスやダイナースは、1枚のみ持つクレジットカードとしてはオススメできません。

クレジットカードはまず何と言っても決済出来なければ話になりません。

持っている決済網という点ではVISAやMasterCardには一歩も二歩も譲ります。年会費無料のVISAやMastercardとの2枚持ちがおすすめです。

クレジットカードを2枚作る場合

クレジットカードを2枚作る場合、おすすめの組み合わせは以下の通り。

- 「利用できる店舗数が多いカード」+「レジャーに強いカード」

- 「利用できる店舗数が多いカード」+「利用できる店舗数が多いカード」

それぞれ専門用語では以下のように言います。

・利用できる店舗数が多いカード=ペイメントカード

・レジャーに強いカード=T&Eカード

①「利用できる店舗数が多いカード」+「レジャーに強いカード」の場合

この組み合わせはとてもバランスがいいですよ!

まずは、どこでも利用できる世界最大シェアのVISAを選択し、レジャーにカードはお好みで作るのがいいでしょう。

| カード名 |  楽天カード 5,000ポイント プレゼント |  アメックス・グリーン 最高15,000ポイント プレゼント |

| 年会費 | 無料 | 月会費1,100円 |

| 還元率 | 1.0%~3.5% | 0.3%~1.0% |

| 国際 ブランド |  |  |

| スマホ決済 | pple Pay(QUICPay) Google Pay(QUICPay) | Apple Pay(QUICPay) Google Pay(QUICPay) |

| 保険 | 海外旅行傷害保険 | 国内旅行傷害保険 海外旅行傷害保険 ショッピング・ プロテクション リターン・プロテクション |

| 追加カード | 家族カード:無料 ETCカード:550円 | 家族カード:6,600円 ETCカード:無料 |

| 詳細 | 詳細 | 詳細 |

②「利用できる店舗数が多いカード」+「利用できる店舗数が多いカード」の場合

この組み合わせであれば、世界中のどこへ行ってもカード決済には困らないでしょう。

現金をあまり多く持ちたくない方などには最適の組み合わせです。

国際ブランドは「VISA」+「MasterCard」がこの組み合わせとなります。

| カード名 |  三菱UFJカード 最大10,000円相当 プレゼント |  エポスカード 2,000ポイント プレゼント |

| 年会費 | 初年度年会費無料 | 無料 |

| 還元率 | 0.5%~5.5% | 0.5%~1.25% |

| 国際 ブランド | |  |

| スマホ決済 | Apple Pay(QUICPay) | Apple Pay(QUICPay) |

| 保険 | 海外旅行傷害保険 ショッピング保険 | 海外旅行傷害保険 |

| 追加カード | 家族カード:初年度無料 ETCカード:無料 | ETCカード:無料 |

| 詳細 | 三菱UFJカード詳細記事 | エポスカード詳細記事 |

クレジットカードの国際ブランド解説のまとめ

本日はクレジットカードの国際ブランドについて、その役割や特徴、それを考慮に入れての選び方についてまとめてみました。

イシュアの数と比べれば主要国際ブランドは5種類しかありませんから、まずはそれぞれの特徴をしっかりと捉えるところからはじめてみましょう。

ライフスタイルは年齢によって変わってきます。若いころは旅行が好きだったけれど今はグルメが好き、という具合です。

クレジットカードは単に決済をするためのものでなはく、同時にさまざまなサービスを提供しています。

人生の節目節目でクレジットカードを見直し、その組み合わせをその時の自分にとって最適なものに合わせる事が、失敗しないクレジットカード選びの最大の秘訣と言えるでしょう。