クレジットカードの審査を詳しく解説!年収は自己申告でOK・在籍確認や勤務年数の記載方法

本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

クレジットカードを申し込もうと思うときに一番気になるのは審査のことではないでしょうか?

クレジットカード会社は、申込みの際の情報を頼りに、申込者の返済能力や過去の取引履歴、資産などを推定してカードの発行可否や利用限度額を決定しています。

そのため、審査申込みの際の内容が非常に重要になりますが、年収の記載方法など意外にも適当に記載してしまう方が多くいるようです。

例えば、年収の記載は手取り額ではなく税込み年収を記載します。また年収は自己申告で大丈夫で年収の証明書などは必要ありません。

その他、過去に延滞などがあった場合の影響や、収入の少ないアルバイト・パートの方が審査を申込む際のコツや在籍確認・勤務年数の影響などを詳しく解説しています。

記載された内容は審査結果に大きく影響してしまいますので、慎重に記入しましょう。

クレジットとは英語で「信用」を意味するため「信用カード」となります。

つまり、クレジットカードが発行されるということはクレジットカード会社から信用を得たということなるので社会生活でも大きなアドバンテージを得ることができますよ!

🙂 この記事では、クレジットカードの審査や申込み内容について詳しく解説します。

クレジットカード審査の判断基準

クレジットカード会社が審査する際に一番重要にしているのが3Cと呼ばれるものです。

3つのCは「Capacity(キャパシティ)」、「Character(キャラクター)」、「Capital(キャピタル)」の頭文字からなっています。

申込みの際に記入した情報と信用情報機関の情報を基に3Cをチェックしカード会社で審査が行われます。

年収や勤続年数などで返済能力をチェック!

3Cの「Capacity(キャパシティ)」では申込者の返済能力を確認します。

カード会社としては安定して返済してくれる人にカードを発行したいと考えるためカード申込みに記載された年収、職業、勤務先、勤続年数などで判断します。

「Capacity」は英語で「収容能力、容積、容量」を意味しており申込者に返済能力がどれぐらいあるかをチェックする項目となります。

そのため、公務員や会社員の方で勤続年数が長ければ長いほど信用度は高くなります。

クレジットカードヒストリー(利用履歴・信用情報)のチェック

3Cの「Character(キャラクター)」では返済期限までにきちんと返済する性格かを確認します。

友達にお金を貸すときも友達の性格をみて貸すか貸さないか判断するのと同じように申込者の性格をカード会社が判断しますが、申込み内容では性格はわかりません。

カード会社が申込者の性格の判断する材料となるのが過去の「クレジットカードヒストリー」となります。

クレジットカードヒストリーは「クレヒス」と略して呼ばれています。

クレジットカードやローンなどを申込みを行うとクレヒスが登録され返済が一定期間滞ると信用情報機関に登録されてしまいます。

いわゆる「ブラックリストに載る」と言われているもので信用情報機関に過去、滞った情報などが確認されるとクレジットカードの審査は厳しくなります。

クレジットカードのブラックリストについて詳しくは下記の記事で詳しく解説していますので参考にしてくださいね!

ただ、クレジットカードの申込みも初めてで過去に一度も分割支払いやローン組んだことがない方は、もちろんクレヒスは何もありません!

クレヒスが真っ白な方は「スーパーホワイト」「ホワイト」と呼ばれており「スーパーホワイト」は過去に一度もクレジットカード、ローンなどを使ったことがない方で、「ホワイト」は過去にブラックリストで信用情報機関に登録されたが登録期間が過ぎて過去の履歴が消えた方のことを言います。

若い方であれば「スーパーホワイト」の可能性が高くなりますが、年齢が上がれば上がるほど、クレヒスが真っ白だと「ホワイト」の可能性が出てくるため審査が厳しくなる可能性があります。

クレヒスがホワイトで不安になる方もいるかもしれませんが実は、スマートフォンの本体を分割支払いすることで信用情報機関に登録されるので滞りなく支払っていればクレジットカードの審査も、スムーズに進む可能性が高くなります。

借入額や家族構成・住居で資産をチェック

3Cの「Capital(キャピタル)」では申込者の資産をチェックします。

万が一、返済が滞った場合でも資産があれば返済することが可能になるため申込み内容の預貯金や家族構成、住居などで判断されます。

特に自営業の場合は審査が厳しくなるといわれていますが預貯金、不動産などの資産があれば評価は高くなります。

Capitalはプラスの資産のみではなく住宅ローンなどの負債もチェックされ判断されます。

クレジットカードの審査申込み記載のコツ!

カード会社が審査を行うときに3Cがキーポイントとなるため申込書の記載内容は、とても重要となってきます。

クレジットカードを申込みをしたことがない方のために記載する内容には個人情報、年収、勤務先、住まい情報、ローンなどの借入れ情報となります。

カード会社は申込み時に申請された内容を基に審査を行いますので、記載内容は非常に重要です。

ミスの内容に記載することが大前提です。

記載する内容の年収や住まい情報などでクレジットカードの利用限度額や発行の可否が判断されますので、申込みに記載する内容にはコツがありますので、下記の項目を参考にしてくださいね!

年収欄の記載金額は自己申告制

審査で一番重要なのが申込書に記載する「年収」となります!

実は申込み時に源泉徴収票や収入証明書などを提出する必要がないため年収は自己申告制となり、だいたいの年収で問題ありません!

ただし審査に通りやすくするために、明らかに実際の年収より多い金額を記載することは避けた方が賢明です。

年収を記載するときに会社員であれば手取り×12ヶ月とイメージされるかと思いますが、手取りの金額ではなく、社会保険料・税金などが引かれる前の「総支給額」となります。

手取りが毎月30万円以下ぐらいの方であれば、社会保険料・税金はだいたい3万円ぐらいと言われているので、33万円×12ヶ月=396,000円ぐらいとなり年収は400万円となりますが、ボーナスが支給されている場合は、ボーナス分をプラスすることで、年収を計算することができます。

毎月の手取りが多いと税率が高くなり3万円以上引かれるので手取りにプラス3万円は、あくまでも目安としてください。

- 年収欄の記載金額は、税引き前年収を記載

- 希望キャッシング枠を設定しなければ年収は自己申告でOK!

なぜ年収は自己申告の金額でいいのでしょうか?

なぜクレジットカードの申込みの際の年収の記載は自己申告でいいのでしょうか?

それには理由があります。

年収が自己申告でいい理由は、カード会社は申込者本人の勤務先企業の規模や役職、勤続年数などの他要素からおおよその年収額を推定しています。

カード会社は申込書に記載された年収額だけで判断しているわけではなく、その他の項目から推定する年収額から審査を進めていきます。

年収欄が自己申告であっても、事実とかけ離れた金額であった場合はカード会社は虚偽の申告の可能性があると判断できるという訳です。

キャッシング枠を申込む場合は年収証明が必要な場合も

クレジットカードの申込みあわせて、キャッシングの利用を申込みを行う場合は、源泉徴収票などの年収証明書類の提出が求められる場合があります。

貸金業法で借入金額の総額は年収の3分の1までに制限されていて、キャッシング枠の設定には、借入金額の状況に応じて年収額の証明をする必要があるためです。

他社を含めた総借入金額の残高が100万円を超える場合には「収入額を証明できる書類」の提出が必要です。

収入額を確認できる書類(コピー可)は次のようになっています。

- 源泉徴収票

- 給与の支払明細書(直近2ヶ月分および賞与のある方は、賞与明細1年分)

- 確定申告書(税務署受領印のあるもの、もしくは電子申告の受付日時の記載のあるもの)

- 納税通知書(年収もしくは所得金額記載のあるもの)

- 年金通知書

- 年金証書

- 所得証明書(年収もしくは所得金額記載のあるもの)

- 青色申告決算書(税務署受領印のあるもの)

- 収支内訳書(税務署受領印のあるもの)

- 支払調書

提出した書類は返却不可になっています。

クレジットカード申込みの際には発行されることを優先として、キャッシング枠の申込みはなるべく控える方が審査を通過しやすくなります!

下記の記事では審査申請基準が甘いクレジットカードをまとめて解説しています!アルバイト・パートや主婦の方もOK!

クレジットカードの利用限度額の算出方法は?

クレジットカードの審査を行うときに「支払可能見込額」を算定することが割賦販売法(2010年12月の改定法施行から)により義務付けられ「支払可能見込額」を超えるクレジット契約を原則できなくなりました。

「支払可能見込額」は申込書に記載された年収(総支給額)から算出となります。

年収から生活維持費とクレジット債務を引いた金額が支払可能見込額となり支払可能見込額に0.9を掛けた金額が、「クレジットカードの限度額」となります。

ただし、実際のクレジットカードの利用限度額とはイコールではなく、クレヒス、指定信用情報機関などの情報など総合的に判断し利用限度額が設定されます。

割賦販売法とは割賦販売を扱う店舗(加盟店)やクレジットカード会社に適用される法律で、クレジットカードやローンで支払いをしたときにトラブルの防止や解決するための法律となります。

過剰なクレジットの利用による消費者被害防止を目的として消費者の収入に見合ったクレジットカードの利用限度額を算出するために「支払可能見込額」を算定することが義務付けされました。

2018年6月にも改定が行われクレカ不正使用防止のため、クレジットカード加盟店とクレジットカード会社にセキュリティ強化のための義務が強化されています。

住居形態と家族構成から生活維持費を算出しています。

クレジットカードの申込み欄には家族構成を記入する欄がありますが実は重要なポイントとなります!

家族構成はクレジットカード利用限度額に関係してくる支払可能見込額の計算に出てくる「生活維持費」に関わってきます。

生活維持費とは公的な統計に基づく最低限の生活を維持するために必要な1年分の経費となり、世帯の人数、住宅所有の有無、居住地により金額は異なってきます。

🙂 生活維持費の一覧表

| 居住形態 | 4人世帯以上 | 3人世帯 | 2人世帯 | 1人世帯 |

| 持家かつ住宅ローン無 または 持家無かつ借賃負担無 | 200万円 | 169万円 | 136万円 | 90万円 |

| 持家かつ住宅ローン有 または 持家無かつ借賃負担有 | 240万円 | 209万円 | 177万円 | 116万円 |

例えば、持家で住宅ローンがある夫婦、こども1名の場合の生活維持費は3人世帯となるため209万円と算出されます。

年収が300万円でクレジット債務がない場合、支払可能見込額の計算は、年収300万円から生活維持費209万円が引かれて91万円となり、クレジットカード限度額は、91万円に0.9を掛けて約81万円となります。

ただし、クレジットカード利用可能額はクレジットカードごとに最高限度額が設けられているので、クレジットカード限度額が計算上は81万円となったからといって、その通り利用限度額にはなりません。

なお家族構成の欄も証明などは必要ありませんが正直に記入する必要がありませんが誤って多い人数で申込みはしないように注意は必要です。

住んでいるのは持家?賃貸?

クレジットカードの申込みには居住の種類を確認されます。

年会費無料のJCB CARD Wの申込みを確認すると「居住状況」で用意された答えから選択することになっています。

- 持家(自己・家族)・住宅ローン有

- 持家(自己・家族)・住宅ローン無

- 賃貸(社宅・民間)・家賃支払有

- 賃貸(社宅・民間)・家賃支払無

- その他

居住の種類と合わせて居住年数も選択する必要がありますが、居住年数が長ければ長いほど審査には有利になります。

居住なんて間違えても審査に影響ないと思われがちですが、支払可能見込額の計算に出てくる「生活維持費」の情報となるので正しいものを選ぶ必要があります。

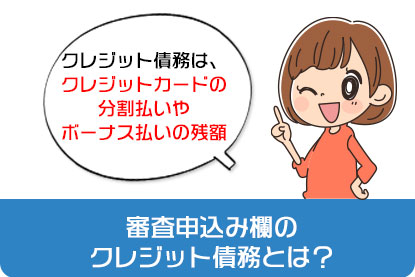

審査申込み欄のクレジット債務とは?

クレジットカードの申込みを記入していくと、「クレジット債務の年間利用予定額」を記載する欄が出てきます。

支払可能見込額を算出する際にでてくる「クレジット債務」で、クレジット債務とはクレジット代金の年間支払予定額になります。

クレジット債務と聞くとクレジットカードで支払うすべてが対象のように思われますが、1回払いの場合はクレジット債務の対象外となり、ボーナス払いなどをしている場合はクレジット債務対象となります。

🙂 対象となる債務はこちら

| 2回払い | リボ払い | 分割払い | ボーナス払い |

| フレックス払い | 携帯電話の割賦弁済 | 分割払い(クレジットカード以外) |

🙂 対象にならない債務はこちら

| キャッシング・ローン等の金融商品 | 住宅ローン | 教育ローン | オートローン |

クレジット債務で注意が必要なのが、スマートフォン機種代金の分割支払いです。

今のスマートフォンは2年・4年などの割賦で契約することが多く、クレジット債務対象となるため忘れずに記載する必要があります。

ただし、万単位での記載となるので大体の金額で問題ありませんが気になる方はキャリアの会員サービスで確認することができるので、その場で確認して金額を記載すれば大丈夫です。

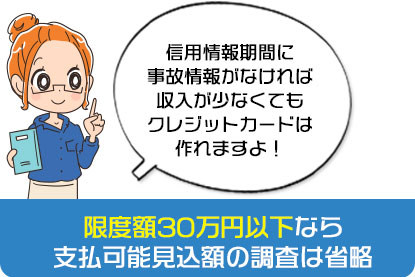

限度額30万円以下なら支払可能見込額の調査は省略されます。

割賦販売法では、クレジットカードの申込みをした場合、必ず支払可能見込額を算出する義務づけていますが実は金額次第では省略されます。

クレジット会社は支払可能見込額を算出するタイミングはカード新規発行時、有効期限更新時、利用可能枠の増額申請時に行う必要があります。

ただし支払可能見込額の調査を省略できる例外措置も設けられています。

🙂 支払可能見込額調査が省略されるケース

[nopc]※横スクロールできます。[/nopc]

| ケース | シチュエーション | クレジット会社の対応 |

| 少額限度額 | 限度額が30万円以下のクレジットカード発行の場合 | 過剰な債務や延滞が指定信用情報機関で確認できれば省略可能 |

| 一時増額 | 海外旅行、引っ越し、冠婚葬祭などの一時的な利用による消費者からの依頼に応じて限度額を増額する場合 | 目的・使用場所を確認することで、支払可能見込額調査を行わず増額が可能 |

| 緊急的支出 | 利用者もしくは家族の生命・身体を保護するため緊急に必要とされる場合(例:緊急医療費、介護用品) | |

| カード更新 | 未利用カードまたは少額利用カードの更新 | 更新するカード会社の残高が5万円未満のカード更新は省略可能 |

| 付属カードの交付、増額 | – | 親カードなどの支払可能見込額の90%の範囲内で利用されるので、付随カード単独の調査不要 |

| カード紛失などによる再交付など | – | 省略可能 |

申込むクレジットカードの利用限度額が30万円以下であれば支払可能見込額の算出は省略することができるので、収入が少ない人でもクレジットカードを持つことが可能になります。

支払可能見込額の算出には申込み時に記載する内容で算出するので間違えないように記載する必要があります。

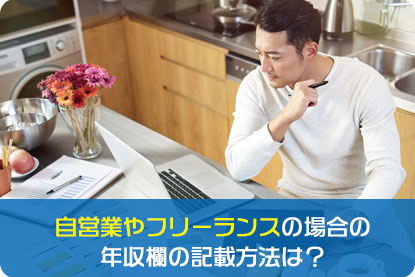

自営業やフリーランスの場合の年収欄の記載方法は?

自営業やフリーランスの方も、もちろんクレジットカードを申込むことが可能です。

自営業・フリーランスの方の年収は、昨年の収入から必要経費を差し引いた所得を記入となり、税引前の金額となります。

年間の売上げが1,500万円で必要経費が800万円だった場合は、年収欄には700万円と記載することになります。

確定申告書に記載する所得金額部分が年収に相当します。

自営業の場合、仕事で使用するクレジットカードと私用のクレジットカードを別々に持っていた方が、経費処理がスムーズに行うことができます。

個人事業主やフリーランスでも申込みできる法人カード(ビジネスカード)もあるので、仕事用のクレジットカードなのか私用なのかも考えてクレジットカードを検討するのも悪くありません。

開業直後でも申し込める法人カードは、個人事業主やフリーランスの方も申込みOKですよ!下記の記事を参考にしてみてくださいね!

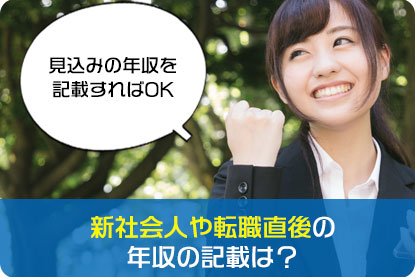

新社会人や転職直後の年収の記載は?

新社会人になる時にクレジットカードを申込む方も多いかと思いますが、新社会人や転職したばかりで1年未満の場合の年収に悩むかと思います。

新社会人や転職したばかりの方は見込み年収を記載します。

就職するときに会社から提示された見込給料×12ヶ月+見込ボーナスを記載で問題ありません。

勤務先・勤続年数で社会的信用を判断

勤続年数は長ければ長いほど審査には有利されていますが、勤務先・勤続年数は正直に記載をすることをおすすめします。

勤続年数の最低ラインは1年と言われていますが、新社会人向けのクレジットカードなどは、もちろん1年未満でも全く問題ありません。

クレジットカードに一般カード、ゴールドカード、ステータスカードとクレジットカードにもランクがあり勤続年数などから社会的信用度を見ています。

そのため、転職を考えている方でランクの高いクレジットカードを申込みたい方は、転職前にクレジットカードを申込んだ方がスムーズに審査が進むことが多いようです。

割賦販売法は利用者の味方!

割賦販売法により義務付けされた「支払可能見込額」を超えるクレジット契約を原則できくなったせいでクレジットカードの利用限度額が思っているより少ないと感じる方もいるかもしれませんが、割賦販売法は利用者を保護するために定められています。

もし、「支払可能見込額」を超える契約ができてしまうと、返済ができなくなりキャッシングなどをし最終的には自己破産などに陥ってしまう人が増えてしまいます。

改定前は悪質な勧誘が行われて無理やり契約させられたり、過剰与信などが行われておりとトラブルが多かったため改定され「支払可能見込額」を超えるクレジット契約が原則できなくなりました。

「割賦販売法」とは?

割賦販売法とは商品の支払いを分割払いなどの延べ払いに関する法律となります。

割賦販売法の目的は、割賦販売をする際の公正の確保、購入者が受けることのある損害の防止(クーリング・オフなど)、クレジットカード番号などの管理などが目的となっております。

1961年に割賦販売法が制定されてから経済の流れやキャッシュレス化が進む中で様々な問題に対応するため改定が行われています。

最近ではクレジットカードの不正利用が多く行るため加盟店でのクレジットカード番号などの適切な管理、不正利用防止対策が2016年改定で義務付けされました。

今では当たり前となりましたが、クレジットカードにはICチップが埋め込まれています。

ICチップにはクレジットカード情報が埋め込まれており簡単にスキミングすることが難しくなるため不正利用防止に繋がります。

現在、新規発行されるクレジットカードは、ほぼすべてICチップが埋め込まれたクレジットカードとなります。

割賦販売法は消費者を守るための法律となり不正利用防止や多重債務にならないために「支払可能見込額」の算出が義務付けなどを行っています。

収入の少ないパート・アルバイト・専業主婦・学生も申込み可能!

クレジットカードにもよりますが、パート・アルバイト・専業主婦の方も申し込むことは可能です。

理由として、無職の専業主婦や学生で年収がない場合はカード会社によっては本人ではなく世帯単位の年収を判断基準とすることがあるためです。

主婦の方でパート収入があった場合でも年間収入が103万円以下の場合は、扶養家族になり扶養家族の方の年収は世帯の年収を記載するので夫婦合算の年収を記入することができるので自分だけの年収を記入しないように注意が必要です。

日常的な利用が多いスーパー系や百貨店系・ネットショッピング系のクレジットカードの場合は専業主婦や学生の方の利用割合も非常に多いため、カード会社もユーザー獲得のために考慮しています。

カード会社がターゲットにしているユーザー層に合わせて、クレジットカードを選ぶことも重要となります。

例えば、マルイが発行するエポスカードや、イオン運営のイオンカードなどが主婦の方にも発行されやすいクレジットカードとなります。

学生の方は学生専用を宣下しているライフカード(学生専用)や、年齢を20代以下に設定しているJCBカードWなどが発行されやすいクレジットカードになります。

カード会社が年収以外の部分で審査の基準を設定している場合が多くなるためです。

パート・アルバイト・専業主婦・学生の方は下記のクレジットカードが審査申込みしやすいのでおすすめです!詳しく解説していますので参考にしてみてくださいね!

過去の延滞は審査に悪影響

クレジットカード会社が審査が行う際に確認するのが申込者のクレジットヒストリーとなります。

クレジットヒストリーはクレヒスと略されて呼ばれていますが簡単に言うと申込者の信用情報のことを言います。

クレジットカード会社は申込者のクレヒスを個人信用情報機関に照会し、今まで滞納したことや自己破産したことがないかを確認します。

「ブラックリスト」という言葉を耳にしたことがあるかと思います。

クレジットカードを作ったり、ローンを組むだけで信用情報機関に登録されますが登録されることがブラックリストに載ったというわけではありません。

ブラックリストとは、ローンや機種代金を含めた携帯電話料金・クレジットカードの返済がの61日以上の滞ったり、破産や債務整理をしたりすると「事故情報、異動情報、延滞情報、ネガティブ情報」が個人信用情報機関に登録され、事故情報の内容にあわせて信用情報機関に一定期間登録されます。

| 事故の内容 | 登録期間 |

| 支払予定日より数カ月支払いが遅れた場合 | 5年間 |

| 自己破産 | 5~10年間 |

| 任意整理 | 5年間 |

| 特定調停 | 5年間 |

| 個人再生 | 5~10年間 |

過去に自己破産などをした場合は5~10年間は個人信用情報機関に登録されているので新規でクレジットカードを申込んでも作ることは厳しい可能性があります。

ブラックリストは内容により個人信用情報機関に残る期間が異なりますが最低でも5年間は消えることはありません。

また、自己破産、債務整理、任意整理をしたときにクレジットカード会社の借金も含まれていた場合は、個人信用情報機関のブラックリストが消えたとしても持っていたクレジットカード会社内のブラックリストには何年も残るため、同じクレジットカード会社のカードを持つことは難しいので自己破産、債務整理、任意整理をしたことがある方は過去にどのクレジットカードを持っていたかは把握していた方が賢明です。

信用情報機関とは?

クレジットカード会社が審査する際に信用情報機関へ照会されますが、CIC(指定信用情報機関)、JICC(日本信用情報機構)、JBA(KSC)(全国銀行協会(全国銀行個人信用情報センター))の3つの信用情報機関があります。

CICは、クレジット会社、信販会社など、JICCは、消費者金融会社など、JBA(KSC)は銀行や信用金庫の信用情報を取り扱っています。

CIC、JICC、KSC各機関の情報は共有されているため、カードローンで延滞しJICCにブラックリストして登録されると、CIC、JBA(KSC)にもブラックリストの情報は共有されていることになります。

| 信用情報機関名 | 正式名称 | 信用情報 |

| CIC | 指定信用情報機関 | クレジット会社・信販会社・リース会社・保険会社・保証会社・銀行・消費者金融会社・携帯電話会社など |

| JICC | 日本信用情報機構 | 消費者金融系の会社、信販会社、流通系・銀行系・メーカー系カード会社、金融機関、保証会社、リース会社 |

| JBA(KSC) | 全国銀行協会(全国銀行個人信用情報センター) | 銀行・信用金庫等 |

ブラックリストに載ってしまった方であれば、いつからクレジットカードに申込みできるか気になるところですよね。

自分自身の信用情報を各信用情報機関に確認することが可能で、信用情報開示請求することができるので、クレジットカードの審査に落ちた場合は信用情報開示請求をすることで確認することができます。

信用情報機関の情報も削除されるべき年数が経過していても削除されてないなどのミスもあるため、10年以上経過していてもクレジットカードの審査が通らない場合は信用情報開示請求等で自分の信用情報を確認するのもおすすめです。

クレジットカード審査のよくある質問

クレジットカードの審査の結果はカード会社は教えてくれません。

審査の申込みで間違った情報を記載してしまって審査に落ちてしまうこともありますので慎重に申込みを行いましょう!

クレジットカードの審査について、よくある質問をまとめましたので参考してみてくださいね!

クレジットカードは何歳から申込めますか?

収入さえあればクレジットカードを申込みできるわけではありません。

今は10代で起業し収入を得てる方もいますが、残念ながら18歳未満はクレジットカードを申込むことができません。

クレジットカード会社は審査基準とは別に「入会資格」を設けており一番若い年齢で18歳以上となっています。

また、未成年の場合は保護者の同意が必要となり、18歳でも高校生の場合は申込みできないので申込むタイミングは考える必要があります。

なので、17歳で年収がどれだけあっても自分名義のクレジットカードを申込むことはできません。

ステータスの高いクレジットカードの場合はある程度の年収はもちろん必要になりますが、ダイナースクラブカードは入会資格が27歳以上にならないと申込みできません。

18歳未満で、どうしてもカードが必要な場合は、デビットカードもしくはプリペイドカードであれば持つことができます。

例外として海外留学など海外で使用する場合のみ家族カードとしてクレジットカードを15歳以上で申込みことも可能な場合もあります。

アメックスは留学などの際には年齢を考慮して発行してくれます。

会社への在籍確認はありますか?

クレジットカードの申込みには勤務先を記入する欄があり、必要に応じて在籍確認が行われることがあります。

ただ、携帯電話の普及によって時間にかかわらず本人と連絡が取れるようになったため、信用情報が良好で過去に大幅な延滞などがない方や、勤務年数が長い方などは在籍確認はほとんど行われてないことが多くなっています。

すでに他のクレジットカードを持っている場合も他社で審査を通過していることを考慮して在籍確認は行われないことが一般的です。

もし在籍確認は行われた場合でも、クレジットカード会社名で電話がかかってくることはなく個人名で電話がかかってくることが多いので会社の方にばれることはありません。

また、最近では正社員で働かずに派遣社員として働く方も多くなっており、職種に「派遣社員」を選べるようになっています。

派遣社員の場合、勤務先に派遣元を記入するのか派遣先を記入するか悩みますが、基本的には派遣元を記載することになっているため在籍確認も派遣元に行われます。

クレジットカード会社のオンライン申込みによっては、職業を「派遣社員」を選択すると、派遣元と派遣先の2ヵ所を記入する場合もあるため、申込みフォームにあわせて記載してください。

キャッシングを同時に申込むと審査に影響ありますか?

クレジットカードの発行申込みと同時に、キャッシング枠の設定を申込むと審査に影響があります。

貸金業法の総量規制によって借入金額の総額は年収の3分の1までに制限されていて、キャッシング枠の設定にはクレジットカード発行審査とは別にキャッシング限度額を決定するための審査が必要になります。

そのため、審査期間が長くなります。

また、他社を含めた総借入金額の残高が100万円を超える場合には「収入額を証明できる書類」の提出が必要になります。

総量規制以外のキャッシングの審査基準はカード会社各社公表していませんが、信用機関に登録された情報から過去の延滞や他社からの借り入れ状況をチェックしています。

クレジットカードの発行のみであれば利用限度額を低めに設定して発行できた場合でも、キャッシング枠の同時申込みを行ったためにカード会社の審査で落ちてしまうこともあります。

クレジットカードを申込む際に、クレヒスに自信がない方はキャッシング枠を0円で申し込むことをおすすめします。

もちろん、キャッシング枠を0円にしたからと言って必ずクレジットカードの審査が通るわけではありませんが、審査のハードルが大幅に下がります。

いったんクレジットカードを発行した後に、あらためてキャッシング枠を申込みをしたほうがクレジットカードヒストリーに悪影響を残しませんのでおすすめです。

アルバイトでもクレジットカードを作れますか?

アルバイト・パートや、派遣・契約社員の方もクレジットカードを作ることができます。

継続的な収入があれば大丈夫です。

年会費無料のクレジットカードや、スーパーなどの日常的に利用するサービスが発行しているクレジットカードは特に発行されやすい傾向にあります。

ただプラチナカードなど年会費が高額なカードなどは、勤続年数や年収の額を重視する傾向がありますので避けましょう。

専業主婦でもクレジットカードは作れますか?

専業主婦の方もクレジットカードを作ることができます。

希望するクレジットカードの審査申請基準に「本人に安定した収入がある方」など本人としている項目がある場合は専業主婦の方は申込みできませんが、例えば審査申請基準が「18歳以上の方」のみとなっている場合は専業主婦の方も申込みができます。

主婦の方でパート収入があった場合でも年間収入が103万円以下の場合は、扶養家族になり扶養家族の方の年収は世帯の年収を記載するので夫婦合算の年収を記入することができるので、自分だけの年収を記入しないように注意が必要です。

日常的な利用が多いスーパー系や百貨店系・ネットショッピング系のクレジットカードの場合は専業主婦や学生の方の利用割合も非常に多いため、カード会社もユーザー獲得のために考慮しています。

初めてクレジットカードを申込みますが、注意点はありますか?

初めてクレジットカードを持つ方は、「スーパーホワイト」と言って過去のクレジットカードの取引履歴がない状態になるため、カード会社が個人の信用情報を確認することができません。

そのためゴールドカードなど一定の信用情報が必要なカードは審査に落ちてしまう可能性があります。

まずは年会費無料のクレジットカードを申込みましょう。

年会費無料のカードは初めてクレジットカード作る方にも発行されやすくなっています。

ゴールドカードなどは、クレジットカードの利用実績を半年から1年程度作ってから申込むことをおすすめします。

携帯電話料金の滞納はクレジットカードの審査に影響しますか?

携帯電話料金の滞納はクレジットカードの審査に影響があります。

ただし、すべての携帯電話料金の滞納がクレジットカードの審査に影響するわけではなく、機種代金が分割で毎月の携帯電話料金に含まれている場合に審査に影響を与えます。

機種代金の分割料金が含まれた携帯電話料金を61日以上滞納すると、いわゆるブラックリストになってクレジットカードの発行が5年程度できなくなる可能性があります。

年収の申告は手取りの金額ですか?また証明書などは必要ですか?

クレジットカード審査申込みの年収欄には、手取り金額ではなく税込み年収を記載します。

自営業やフリーランスの方は売上げから必要経費を差し引いた金額を記載します。

年収の申告は自己申告となっていますので源泉徴収票などの証明書は必要ありません。

ただ、クレジットカードの申込みと同時に、キャッシング枠の設定を申込む場合には収入の証明書を求められる場合があります。

転職したばかりで勤務年数が短いのですが審査に影響しますか?

勤務年数がの長さはクレジットカードの審査に直接的な影響はありません。

ただ、クレジットカード会社は勤続年数で安定した収入があるかなどの社会的信用を計っていますので、ゴールドカードなどの場合に勤続年数を重視する傾向があります。

また、勤務年数が短い場合には在籍確認が行われる場合が多くなります。

年会費無料などのクレジットカードの場合は柔軟に対応していますので、新社会人の方や、アルバイトなどを始めたばかりの方でも安心して申込みできます。

まとめ

クレジットカードの審査は、クレジットカード会社やクレジットカードのステータス性により審査基準は大きく異なります。

まずは自分の年収に見合ったクレジットカードを選ぶことも重要なポイントとなります。

年収が少ないにも関わらず、クレジットカードの年会費が10万円以上もするクレジットカードの審査には通りません。

39歳以下であれば年会費無料でポイント2倍になるJCB CARD Wや、飛行機のマイルを貯めたいのあれば日頃の買い物でマイルが貯まるJALカードやANAカードなどあります。

日頃の買い物をイオンでイオン銀行を検討している方であれば、ATM入出金手数料が0円、お客さま感謝デーで5%OFFになる年会費無料のイオンカードセレクトを検討することもできます。

いずれはステータスカードを持ちたい!という気持ちがあれば、アメックス・グリーンなど自分の生活スタイルや目標とするクレジットカードを見据えてクレジットカードを選ぶことも大切です。

クレジットカードの審査基準は公表されてはいませんが申込み内容を理解し記載することで審査がスムーズに通過する可能性が広がるので、まずは自分の生活スタイルあったクレジットカードを選んでみてはいかがでしょうか?