クレジットカードの審査でのキャッシング枠は設定しない方が審査に通りやすい❗️

クレジットカード審査の合格率を高めたいときは、キャッシング枠を0円にするのが鉄則です。

キャッシング枠を50万円希望した場合、50万円を返済出来る能力があるのか審査されるのも自然ですよね。

クレジットカードの審査に大きく関わってくるキャッシング枠の有無について解説するよ!

キャッシング枠0円にすると合格しやすい理由

クレジットカードのキャッシング枠が10万円と100万円で設定できる場合、どちらの方が合格しやすいと思いますか?

当然ですが金額の少ない10万円が正解です。

クレジットカード審査でキャッシング枠を0円にすると合格しやすいといわれるのは、まさしくこの理由です。

単純に、クレジットカードの申込みではキャッシングで利用できる金額を低くするほど合格しやすい傾向にあるといえるでしょう。

実はあれこれ考えなくていい?

クレジットカードは審査に通らなければ作ることができないため、合格に向けて色々と審査にまつわる情報を調べる方も多いでしょう。

しかし、クレジットカードの審査に受かりやすくするコツとしては、上記で紹介した内容がすべてです。

ショッピング枠とキャッシング枠の利用枠を抑えるほど合格しやすいということがポイントになっていますが、そうなるとどのくらいの利用枠が狙えるのか気になりますよね。

実際、設定可能な利用枠に関しては個人の収入に応じて異なるとしかお答えできません。

他社借入と合算して年収の3分の1までとなっているため、他社でお金を借りているほどキャッシング利用枠は小さくなる可能性が高いといえるでしょう。

利用枠の範囲は年収に大きく左右されるんだね!

状況別におけるクレジットカード審査

クレジットカードの審査が気になる方は「はじめてクレジットカードを作る方」や「2枚目のクレジットカードを作る方」が大半ではないでしょうか?

他にも「上位ランクカードを希望する方」もいらっしゃるかもしれません。

それぞれの状況別から、審査に受かるコツなどを考察していきましょう。

はじめてクレジットカードを作る方

人生ではじめてのクレジットカードを作る場合、収入や他社借入よりも「クレジットヒストリー」がネックになるとされています。

立派なクレヒスがあればあるほどクレジットカードの審査に受かりやすいのも事実となっています。

「カードをはじめて作るんだからクレヒスなんてない!」と考える方もいらっしゃいますが、実際には携帯端末の分割払い購入なども信用取引になる点は抑えておきましょう。

キャッシング枠を0円にして審査に挑むだけでなく、事前に分割払い購入など可能な信用取引でクレヒスを作り上げておくことも1つのポイントです。

学生向けのクレジットカードは利用枠が低い

「キャッシング枠0円は合格しやすい」という説が本当だといえる根拠を1つご紹介します。

三菱UFJニコスには「三菱UFJカード」という定番のクレジットカードがあります。

これは学生も申込の対象となっているカードであり、社会人と学生では利用枠に違いがあります。

一般的に社会人より学生の方が所得が低い傾向にあるため、それを考慮して利用枠が設定されているといえるでしょう。

2枚目のクレジットカードを作る方

2枚目のクレジットカードを作る場合はすでに持っている1枚目のクレジットカードが審査に影響してきます。

これがいわゆる「他社借入」というものであり、今のクレジットカードの利用枠を差し引いて審査を想定しておく必要があるでしょう。

たとえば、1枚目のクレジットカードで「ショッピング枠100万円」の「キャッシング枠50万円」があるなら総額150万円の利用枠です。

1枚目のクレジットカードで「ショッピング枠」も「キャッシング枠」も使っていない状態なら問題ないとも言われています。

しかし、いつでもカードを使える点を踏まえて、利用枠を持っている時点で2枚目の審査は返済能力が落ちる=利用枠は少なくなると考えるほうが無難です。

※審査によっては必ずしもこの内容になるとは限りません。

複数のカードを持つメリット

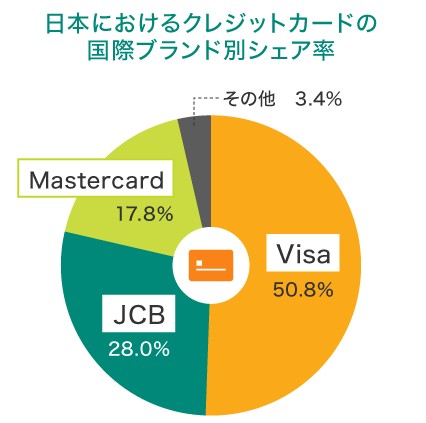

複数のクレジットカードを作るメリットは色々とありますが、もっとも大きなメリットとなるのが「国際ブランド」です。

以下はクレジットカード全体の売上に対する国際ブランド各社のシェアを表したものとなります。

たとえば、1枚目を「VISA」にしておき2枚目を「JCB」にすることで、ツートップのシェアを誇る国際ブランドからカードを使うことが出来ます。

シェア率の高いブランドを分けて保有するメリットとしては、海外へ行った場合にカードを使えるお店を見つけやすいことが挙げられるでしょう。

たとえば、国内ではシェア率の高いJCBブランドを持っていても、海外に行くと加盟店が中々見つけられずに「カードが使えない」と頭を抱えてしまう方も……。

ブランドを分けてカードを所有することで、クレジットカードの使い勝手を向上させることが出来るのは間違いありません。

他のメリットとしては各カードにおける優待割引・特典が挙げられます。上位ランクのカードを複数持てるケースなどで効果を発揮するでしょう。

利用頻度が高いカードで利用枠を高めるのが賢い!

2枚や3枚とクレジットカードを作ると、それぞれのクレジットカードの利用枠は自分の返済能力が分散されて利用枠が決定されることになるとご説明しました。

「複数枚のカードを所持しても結局は1枚しか使わない」という場合は、その1枚のカードに全すべての返済能力を充てて利用枠を高める方が使い勝手のいいカードとなります。

まったく使わないクレジットカードを所有している場合は、持っていることが全体利用枠の低下につながっている恐れもあるため解約することをオススメします。

カードを使うほど増額審査は通りやすい!

クレジットカードの増額審査はカードを利用している人ほど合格しやすい傾向にあるため、利用頻度が高いカードほど増額申請に合格しやすいとされています。

これも噂ではなく実際にそういった傾向があり、クレジットカードを使うほど「増額しませんか?」というお知らせが届きやすくなるとも言われているのです。

上位ランクのクレジットカードを希望する方

クレジットカードの上位ランクは「ゴールドカード」か「プラチナカード」、それを超えるランクは「ブラックカード」という高所得者向けのクレジットカードとなります。

それらの上位ランクのクレジットカードを作る場合も、審査の仕組みは基本的に同じです。

利用枠を落として他社借入を減らすほど上位ランクの審査にも通りやすくなりますが、上位ランクのクレジットカードを検討する場合は利用限度枠も気になりますよね。

一般ランクのクレジットカードとは違い、上位ランクを目指す場合はそもそもの収入も一定の条件以上を満たしておく必要があるといえるでしょう。

※もし急な出費で現金キャッシングを必要としている方は、初回無金利の業者からの借入れも検討してみてください!

[キャッシング・カードローンおすすめウィジェット]