クレジットカードの社内ブラック情報とは❓クレヒスの共有や個人信用情報機関との違い

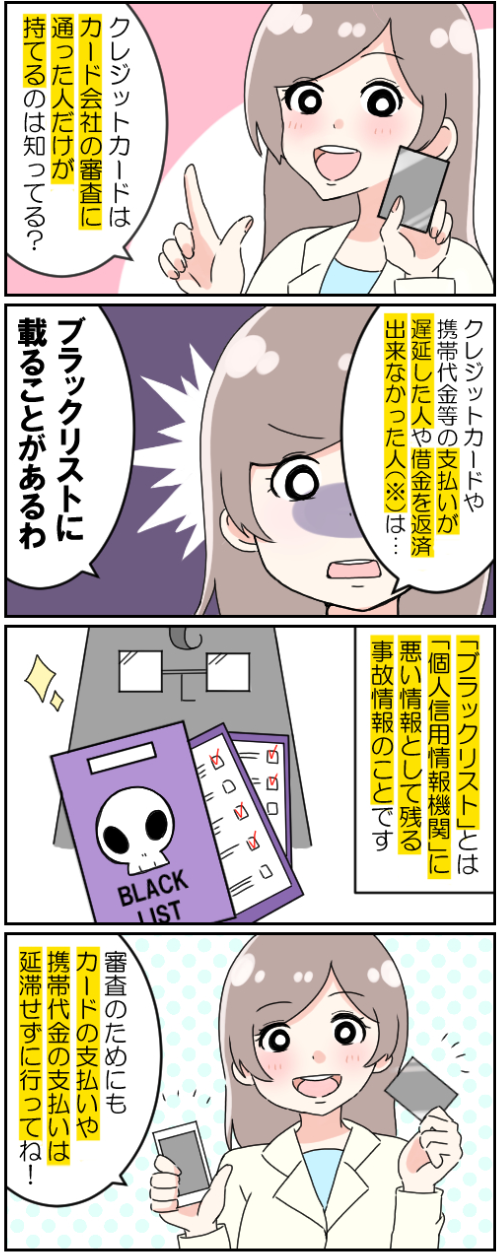

クレジットカードの支払い遅延のようないわゆる「ブラック情報」は、個人信用情報機関によって管理されています。

カード会社はこれらの情報機関のデータにいつでもアクセス可能です。

これがいわゆる「ブラックリスト」というものです。

いっぽうそれとは別に「社内ブラック情報」というものがあります。

これは個人信用情報機関ではなく、あるカード会社(および系列グループ)の中だけで共有されている情報。

どちらも同じように見えますが、その取扱い方や情報が共有される範囲はかなり異なります。

そこで本日は、社内ブラック情報について、徹底解説していきます。

「ブラック情報」とは?

そもそも「ブラック情報」や「ブラックリスト」とは何を指すものなのでしょうか?

ブラック情報にリストはない?

クレジットカードや貸金業、銀行において、実は「ブラックリスト」という名のリストそのものは存在しません。

私たちがクレジットカードを作ったり、銀行などでローンを組むと、それらの情報は民間の個人信用情報機関のデータに登録されます。

しかしカードの代金支払いやローンの返済が滞ったり、破産した場合には「事故(異動)情報」がデータ上に登録されてしまいます。

この情報が、「ブラック情報」もしくは「ブラックリスト」と呼ばれているものの正体です。

「ブラックリスト」に載る理由

▼ブラックリストに載る主な3つの理由

- 返済日より61日以上もしくは3ヶ月以上の支払遅延が発生した場合

- 返済ができなくなり保証契約における保証履行が行われた場合

- 裁判所が破産を宣告した(もしくは破産手続開始の決定をした)場合

これ以外にも、最近ではスマホの分割払いを3か月以上滞納してブラックリストに載ってしまうケースが急増中です。

ブラックリストに載るとどうなる?

ブラックリストに載ると、このようなことが起こります。

クレジットカードの審査が通らない

普通のクレジットカードの場合、ほとんどの審査が通らないと考えて間違いないでしょう。

ローンが組めない

住宅ローンはもちろんのこと、車のローンも組めなくなります。

もっと身近なところだと、スマホの機種を分割で購入する事も、できなくなります。

[キャッシング・カードローンおすすめウィジェット]

自分がブラックリストに載っているかを調べる方法

「自分の信用履歴はどうなってるんだろうか?」

「ひょっとしてブラックリストに載っているんじゃないだろうか?」

そう思った時には、自分で調べてみましょう。

個人信用情報機関へ開示請求の申し込みをする

個人信用情報機関へ開示請求の申し込みをすると、自分の信用履歴を確認することができます。

▼個人信用情報機関の主要3社

- 全国銀行個人信用情報センター(KSC)

- 株式会社 シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

これら3社のすべて、もしくは一部であなたの信用情報が管理されています。

個人信用情報機関について

いわゆる「ブラックリスト」を管理している個人情報機関について、もう少し細かく見てみましょう。

3社の特徴や情報の取り扱い範囲の違いについて確認していきます。

個人信用情報機関とは

個人信用情報機関は、個人の信用情報が必要なカード会社、ローン会社、銀行などがそれぞれ出資し合って作った民間の信用情報管理会社です。

その役割は個人に関する信用情報(本人の個人情報、クレジットカードやキャッシングの契約・利用状況、借入金額および返済状況)の収集と管理です。

個人信用情報機関は毎月の返済状況だけでなく、万が一支払いが延滞した場合の情報や債務整理の情報までも一元管理しています。

また照会をかけてきた加盟会員(カード会社・ローン会社・銀行など)に対し、登録管理している個人信用情報の提供を行っています。

個人信用情報機関3社の特徴と情報の取り扱い範囲について

では次に、個人信用情報機関3社の特徴と取り扱い範囲について見てみましょう。

JICCとは

まず1社目がJICCです。

JICCは正式には「株式会社日本信用情報機構」といいます。

加盟している会員のうち約70%が消費者金融会社であり、消費者金融業界の約80%の会社が加盟しています。

信用情報の保有件数はCICと比べると少ないです。

しかし、銀行やクレジットカード会社、カードローン会社など消費者金融以外の業種も加盟していおり、唯一全業態を網羅している最大の信用情報機関です。

▼JICCの主な取り扱い内容と範囲

- 本人を特定するための情報:氏名、生年月日、住所、電話番号など

- 契約内容に関する情報:登録会員名や契約の種類、契約金額など

- 返済状況に関する情報:入金日、完済日、延滞など

- 取引事実に関する情報:債務整理、破産申立など

- 申込みに関する情報:本人を特定する情報や申込商品など

と多岐にわたっています。

▼ブラック情報取り扱い期間

- 延滞情報:5年

- 債務整理:5年

- 多重申し込み:6ヶ月

CICとは

2社目はCICです。

CICは正式には「株式会社シーアイシー」といいます。

日本クレジット協会、全国信販協会、日本信用情報センターという3つの信用情報機関が統合されて生まれた会社です。

クレジットカード会社・信販会社のために個人信用情報の収集・管理・提供を行っています。

そのため設立当初は、銀行(信用金庫も含む)や消費者金融は加盟することができませんでした。

▼CICの主な取り扱い内容と範囲

- 申込情報・・・クレジットやローンの新規申込みにおける支払能力を調査するための情報

- クレジット情報・・・カード会社などと締結した契約の内容や支払状況を表す情報

- 利用記録・・・クレジットやローンの利用中に支払能力を調査するため、カード会社などが照会した事実を表す記録

▼ブラック情報取り扱い期間

- 延滞情報・・・5年

- 債務整理・・・5年

- 多重申込・・・6ヶ月

KSCとは

最後はKSCです。

KSCは正式には「全国銀行個人信用情報センター」といいます。

「一般社団法人全国銀行協会(JBA)」運営の組織です。

名前から見てわかるように、銀行や銀行系クレジットカード会社、信用保証協会のほか、農協や信用組合、信用金庫などの金融機関が加盟しています。

他の2社との違いは、全国銀行個人信用情報センターだけ自己破産の官報情報を登録しているという点です。

▼JBAの主な取り扱い内容と範囲

- 取引情報:ローンやカードなどの契約内容とその返済状況の履歴

- 照会記録情報:銀行などがローンやクレジットカードの申込み・契約の内容を照会した履歴

- 不渡情報:手形交換所の第1回目不渡、取引停止処分

- 官報情報:官報に公告された破産・民事再生手続開始決定など

- 本人申告情報:本人確認資料の紛失・盗難などの本人からの申告内容

▼ブラック情報取り扱い期間

- 延滞情報:5年

- 債務整理:5年(ただし自己破産などの官報情報に関しては10年)

- 多重申込:6ヶ月

「社内ブラック」とは

ここまで見てきたブラック情報は、個人信用情報機関が収集・管理している、いわゆる「ブラックリスト」に乗っている情報についてでした。

それ以外にもう一つ別のブラック情報があります。「社内ブラック」とよばれているものです。

ではこの「社内ブラック」とは一体何を指しているのでしょうか?

社内ブラックとは

JICCなどの個人信用情報機関にブラック情報が一度登録されてしまうと、最長10年間は、ほぼすべてのクレジットカード、ローンの審査に通過することはできません。

ただし情報の保有期間がすぎると異動情報は抹消されます。

そのため、もう一度クレジットカードやキャッシングを利用できる可能性がでてきます。

なんらかの原因でカード会社などの社内ブラックになってしまうと、グループ会社全体にブラック情報共有されてしまいます。

そのため当該会社だけでなく、グループ会社が発行する全クレジットカードの審査にも通過できなくなり影響が大きいです。

社内ブラックとブラックリストの違い

社内ブラックとブラックリストは、その情報を収集・管理している主体が違うだけではありません。

情報の取り扱い方や情報照会者に対する対応、保有期間などがまったく異なります。

社内ブラックになる条件

社内ブラックになる条件は各カード会社によって異なりますが、共通しているものとしては以下のものがあげられます。

▼社内ブラックになる条件

- 自己破産、債務整理、任意整理などをした

- 延滞や滞納を繰り返し、強制解約になった

- クレジットカードの現金化など規約違反により強制解約になった

- 虚偽の内容を記載して申し込みをしたことが判明している

- カード会社とトラブルになったことがある(審査結果をめぐるクレームなど)

- グループ会社内の他の会社で金融事故を起こした

これらの条件に一つでも当てはまると、社内ブラックになってしまう可能性あります。

社内ブラックが与える影響

社内ブラックは個人信用情報機関とは異なり、他社と情報を共有していません。

当該カード会社の審査を通過することはできなくても、それが他社の審査に影響することはない仕組みです。

しかしグループ会社・系列会社がある場合や、保証会社の社内ブラックになってしまった場合は、かなり広範囲に影響を及ぼすことになります。

社内ブラックになってしまった会社に、グループ会社・系列会社がある場合

たとえばカード審査に落ちて、その審査内容に対して激しいクレームをつけても個人信用情報機関のブラックリストに載る事はありません。

しかしそのカード会社およびグループ会社・系列会社内では、要注意人物として社内ブラックになってしまいます。

保証会社の社内ブラックになってしまった場合

保証会社の社内ブラックになってしまった場合、その保証会社の保証を受けているカード会社などの審査には今後一切通過することができなくなります。

たとえば三菱UFJ銀行カードローンを利用する場合、保証会社であるアコムの審査を受けます。

万が一アコムの社内ブラックになっている場合、三菱UFJ銀行カードローンを利用することはできません。

社内ブラックの期間

社内ブラックは個人信用情報機関とは異なり、信用情報を保有している期間に定めがありません。

言い換えれば、半永久的にブラック状態のままでい続けることになってしまいます。

社内ブラックは削除できる?

社内ブラックは、一度登録されてしまうと削除することができません。

それ以前に、自分が社内ブラックになっているのかどうかすら教えてもらうことはできません。

社内ブラックになってしまった場合の対処法

社内ブラックになってしまうと、それに対処する方法は残念ながらありません。

その会社はもちろんのこと、グループ会社・系列会社の審査には今後も通過するとは思わない方がよいでしょう。

ただしまったく関係のないカード会社・信販会社であれば審査を通過することができるので、気を取り直して別のカード会社などを探しましょう。

どの会社が情報共有している可能性があるの?

社内ブラックになってしまった場合、「どの会社が情報を共有しているのか?」や「どの会社にまで影響が及んでいるのか?」を知っておかなければなりません。

ここではメガバンク系のクレジットカードとJCBなどの独立系クレジットカードを中心に、社内ブラックになった場合の影響範囲を確認していきましょう。

メガバンク系クレジットカード会社の社内ブラック

ではメガバンク系のクレジットカード会社の社内ブラックの影響範囲を確認してみます。

各カード会社が公表している個人情報の取り扱いの中に記載されている「個人情報の共同利用者の範囲」を資料に、内容を確認していきます。

MUFGカード(三菱UFJ銀行)

日本を代表するメガバンク三菱UFJのクレジットカード「MUFGカード」です。

個人情報の共同利用を確認してみると以下のように書かれています。

(2)共同利用者の範囲

株式会社三菱UFJフィナンシャル・グループ、同社の連結子会社、および同社の持分法適用関連会社(※)

※株式会社三菱UFJフィナンシャル・グループの毎年3月末日現在の連結子会社および持分法適用関連会社は、同年に発行する有価証券報告書に記載されています。

このうち、個人情報保護法第23条第5項第3号に基づく対外告知を実施済みの会社を対象とします。

三菱UFJフィナンシャル・グループの関連会社、連結子会社のすべてと情報を共有しているとなると、かなりの数になります。

▼三菱UFJフィナンシャル・グループの主な会社

- 三菱UFJ銀行

- 三菱UFJ信託銀行

- カブドットコム証券

- アコム

- ジャックス

なおアコムは保証会社として、三菱UFJ銀行系列のカードローンの保証業務やアコムMastercardを発行しています。

三菱UFJ銀行には多くの系列銀行があるため、社内ブラックになった場合の影響は正確には把握できないほど広範囲になってしまう可能性も…。

MUFJカードの社内ブラックになってしまうと、アコムが保証している銀行系カードローンの社内ブラック扱いになります。

三井住友カード(三井住友銀行)

VISAカードで有名な三井住友銀行系列の三井住友カードです。個人情報の共同利用を確認してみると以下のように書かれています。

(2)SMBCグループにおける個人データの共同利用について

当社は、SMBCグループ各社の連携強化による、より付加価値の高い各種商品・サービスのご提供や、グループ全体の経営管理やリスク管理等の実施・強化を行うために、下記の通りの共同利用を行います。

なお、金融商品取引法等、個人情報保護法以外の関連法令等による制限、もしくは個別の契約等における守秘義務がある場合、当該法令等に則り取扱いいたします。

引用元:三井住友カード 個人情報保護宣言

SMBCグループにはSMBCコンシューマーファイナンス(プロミス)が含まれています。

SMBCコンシューマーファイナンス(プロミス)は、三井住友銀行系列の銀行系カードローンの保証業務を行っています。

そのため三井住友カードで社内ブラックになってしまうと、三井住友系列の銀行が発行しているクレジットカードやカードローンの審査合格も難しいでしょう。

UCカード(みずほ銀行)

UCカードはみずほ銀行傘下にあるクレジットカード会社です。

個人情報の共同利用を確認してみると以下のように書かれています。

共同利用者の範囲

株式会社みずほフィナンシャルグループならびに同社の有価証券報告書等に記載する連結子会社及び持分法適用関連会社

(金融商品取引法など、関係法令等により共同利用が制限されている場合には、その法令等に則った取扱いといたします)

みずほフィナンシャルグループの持ち分法適用関連会社にはオリコが含まれています。

そのためオリコが保証業務を行っている金融機関はもちろんのこと、オリコが発行しているオリコカードなども、社内ブラックになる可能性があるでしょう。

独立系クレジットカード会社の社内ブラック

では続いて、銀行が母体となっていない独立系クレジットカード会社の社内ブラックの影響範囲について確認していきます。

アメリカン・エキスプレス

外資系企業のアメリカン・エキスプレス・インターナショナル・インコーポレイテッドが運営しています。

アメックスの個人情報の共同利用を確認してみると以下の通りです。

3. 共同利用者の範囲:

コストコホールセールジャパン株式会社

株式会社新生銀行

株式会社ホテルオークラ

東京松井証券株式会社

株式会社ヤナセ

全日本空輸株式会社

デルタ航空会社

スターウッド プリファード ゲスト

スタンダードチャータード銀行

野村證券株式会社

このようにおもに提携カードを発行している先とは、社内ブラック情報を共有しています。

(4)業務提携先企業

加盟店業務委託先である株式会社ジェーシービーとの間で、上記1.(3)および加盟店における利用確認などの目的で、対象カード会員の属性情報および当該利用に関する情報などを共同して利用する場合。

業務提携先であるJCBカードへも、アメックスの社内ブラック情報は共有されています。

JCBカード

1)会員および入会を申し込まれた方(個人・法人・法人カード使用者を含む。以下「会員等」という)の個人情報に関する共同利用

JCBおよびクレジットカード取引システムに参加するJCBの提携会社 JCBが個人情報の提供に関する契約を締結した提携会社 共同利用の範囲 項番2記載のJCBおよびJCBクレジットカード取引システムに参加するJCBの提携会社(以下、「カード発行会社」といいます。)

- 株式会社JCBトラベル

(提供サービス:旅行サービス、航空券・ゴルフ場等リザベーションサービス、株式会社ジェーシービーおよび株式会社JCBトラベルが運営する「J-Basketサービス」等)- 株式会社ジェーシービー・サービス

(提供サービス:保険サービス等)

JCBカードの場合、社内ブラック情報はJCB関連の会社とのみ共有しています。

ただし加盟店の情報に関しては、

(2)加盟店およびその代表者または加盟店契約の申し込みをした個人・法人・団体およびその代表者(以下、併せて「加盟店等」という)の情報(代表者の個人情報を含む)に関する共同利用

提携ブランド会社 JCBと加盟店情報に関して提携したカード会社 JCBが加盟店情報の提供に関する契約を締結した会社 共同利用の範囲 下の提携ブランドカード会社が管理・運営する決済ブランドを取り扱う場合に、当該提携ブランドカード会社に共同利用されます。 項番2記載のJCBおよびJCBクレジットカード取引システムに参加するJCBの提携会社

- 株式会社ジェイエムエス

(提供サービス:加盟店業務の代行サービス等)- 株式会社日本カードネットワーク

(提供サービス:端末、接続サービス等加盟店業務支援サービス等)- 株式会社ジェーシービー・サービス

(提供サービス:保険サービス、加盟店向けDMサービス等)

- アメリカン・エキスプレス・インターナショナル・インコーポレイテッド(日本支社)

- ディスカバーフィナンシャルサービシーズ(Discover Financial Services LLC)

- 中国銀聯(China UnionPay Co. ,Ltd)

項番3記載のその他提携ブランドカード会社

- 三井住友トラストクラブ株式会社

このようにアメックスをはじめ他社と共有しています。

クレジットカードの審査に通らないときにチャレンジしたいカード

なんらかの原因で社内ブラックになってしまっても、クレジットカードが持てないわけではありません。

困った時でも何とかなりそうな3枚をご紹介します。

ACマスターカード

消費者金融で有名なアコムが発行しているクレジットカードです。

年会費は永年無料で、カードの受け取り場所に全国に設置している自動契約機「むじんくん」を選択すると、即日交付することができます。

ACマスターカードは他のカード会社とは審査方法が異なります。

アコム独自の与信システムと個人信用情報機関の両方を使った独自の審査方法を行うため、審査を手早く行える仕組みです。

審査通過に自信のない人は、キャッシング枠を0円にしておくと通過しやすくなりますよ!

GMOあおぞら銀行 VISA デビットカード

デビットカードは自分の口座残高とクレジットカードが連動されているため、15歳以上ならだれでも審査なしに作ることができます。

また利用金額の最大1.5%(通常0.6%)がキャッシュバックされる仕組みになっています。国際ブランドは世界中どこでも利用できるVISAがついています。

年々難しくなっている法人口座開設ですが、GMOあおぞらネット銀行は柔軟に対応していておすすめです。

GMOあおぞらネット銀行の法人口座は、レンタルオフィスや、バーチャルオフィス、コワーキングスペースの住所でも開設可能です。また、携帯電話番号のみでも口座開設可能、即日口座開設可能と柔軟に対応してくれますので、法人口座開設を検討している方には選択肢の1つでしょう。

\バーチャルオフィスなどの住所でもOK/

バンドルカード

バンドルカードはプリペイドタイプのクレジットカードです。

審査や年齢制限もないため、未成年であっても保護者の同意さえあれば利用することができます。

実際にクレジットカードを発行せず、アプリ上でバーチャルカードとして利用することもできるため、申し込みから発行までをあっという間に済ますことができます。

まずチャージすることにより、カード利用をすることができます。

最後に

一度社内ブラックになってしまうと、日常生活のさまざまな場所で思いもよらない不都合が起きてしまう可能性があります。

社内ブラック情報は、最大10年でリセットされてしまう個人信用情報機関のブラックリストよりも怖い側面があります。

最近ではスマホの分割購入の支払いで社内ブラックになってしまう人が激増していると聞きます。

「たかがスマホの代金」程度でも、今後の人生に大幅な影響を与えてしまう事もあるため、じゅうぶんに気を付けてくださいね。