ブラックリストでもクレジットカードは作れる❓自分のクレヒスは確認できる?

「ブラックリストってどんなものなの?」

「信用情報がブラックの状態でクレジットカードって作れるの?」

こちらの記事では、そんな人に向けて「信用情報とブラックリスト」について詳しく解説していきます。

信用情報はクレジットカードを作成するうえで、とても大切な情報です。

信用情報がどのようなものか知っておくことは、日常生活を豊かにするためにとても役に立ちますよ。

信用情報はどこで管理されているの?

それでは信用情報を管理する「個人信用情報機関」とは、どのようなところなのでしょうか。

日本に3社ある信用情報機関

個人信用情報機関は日本に3社あります。

▼個人信用情報機関

- 指定信用情報機関(CIC):クレジットカード情報

- 日本信用情報機構(JICC):消費者金融情報

- 全国銀行個人信用情報センター(KSC):銀行情報

この3社はそれぞれ独立した機関です。

しかし、金融事故情報(支払い遅延・債務整理・自己破産など)については共有されています。

個人信用情報機関によって登録されている金融機関が異なる

3社ある個人信用情報機関ですが、それぞれ登録されている金融機関は異なります。

たとえば三井住友カードの場合、CICとJICCには情報を登録していますが、KSCには情報を登録していません。

このように金融機関ごとに登録されている信用情報が異なるので、個人信用情報機関同士も情報を共有して漏れがないようにしているということですね。

割賦契約をする際は信用情報機関が参照される

信用情報は、クレジットカードやカードローンなどの契約時に参照されます。

携帯電話の分割払いやテレビショッピングの分割払いも、割賦契約なので照会対象になります。

つまりお金を払ってくれる前提で契約する際に、「その人が本当にお金を払ってくれる人であるかどうか」を知るために信用情報を確認するということですね。

信用情報にはどんな情報が掲載されている?

まず信用情報とはどのようなものなのか解説していきます。

クレジットカード・カードローンの申し込み・支払い履歴が記載されている

信用情報とは、クレジットやローン等の申し込みや契約に関する情報を指します。

本人を識別するための情報のほか、クレジットの申込内容や契約内容、支払状況、残高などで構成されています。

個人信用情報機関であるCICでは、信用情報について上記のような定義付けがされています。

情報を書き換えることは誰にもできません。

つまり支払い遅れや債務整理をおこなうと、その情報はしばらく金融機関に筒抜けになるということです。

情報は何年残る?

信用情報は一度登録されたら、自分で情報を消すことはできません。

信用情報に登録された情報はしばらく残るのですが、ある程度の期間がたつと情報が消えるようになっています。

情報が消える期間は、情報によって異なり以下のようになっています。

| 情報の内容 | 情報が消えるまでの期間 |

| 申し込みに関する情報 | 申し込み日から半年 |

| 契約に関する情報 | 解約日から5年 |

| 借り入れに関する情報 | 完済日から5年 |

| 延滞に関する情報 | 延滞解消日から数えて1年(JICC)もしくは5年(CIC、KSC) |

| 金融事故に関する情報 | 5年もしくは10年(KSCにおける個人再生、自己破産情報) |

ということになっています。

情報によって履歴が残る期間は異なりますが、基本的に5年間は情報が残ると認識しておきましょう。

信用情報は大切な個人情報であるということが、おわかりいただけたでしょうか。

信用情報を確認する方法

クレジットカードを作成するうえでとても大切な信用情報。

実は、自分の情報を自分で確認することができます。

ここでは多くの金融機関が登録しているCICの信用情報確認方法を解説していきます。

信用情報開示の手続きをおこなう

信用情報開示のための手続きは、信用情報機関によって方法が異なります。

CICの場合開示方法が3種類あり

- パソコンかスマートフォンを使った情報開示

- 郵送で情報開示

- 窓口に行って情報開示

という方法があります。

どの方法で開示しても情報は同じです。

楽に開示できるのはパソコンかスマートフォンで開示する方法。

信用情報を確認して自分の状態を確認する

信用情報をダウンロードしたら、さっそく情報を確認してみましょう。

といってもはじめて信用情報を見る人は、用紙を見ても何が書いてあるかわからないと思います。

CICの場合、主にチェックする箇所は2か所。

下の方に書いてある「入金情報」と、中央に書いてある「お支払の状況」という箇所です。

画像でいうと、「C」と「E」の場所です。

この2か所を確認すれば、その人が金融ブラックであるかどうかがわかります。

支払い遅れなどの自覚がある人は、一度信用情報を確認してみるといいかもしれません。

ブラックリストってどんなもの?

「クレジットカードの支払いが遅れるとブラックリストに掲載される」

みなさんも一度はこのような話を聞いたことがあるのではないでしょうか。

はたしてブラックリストとは、どのようなものなのでしょうか。

本当にリストがあるわけでない

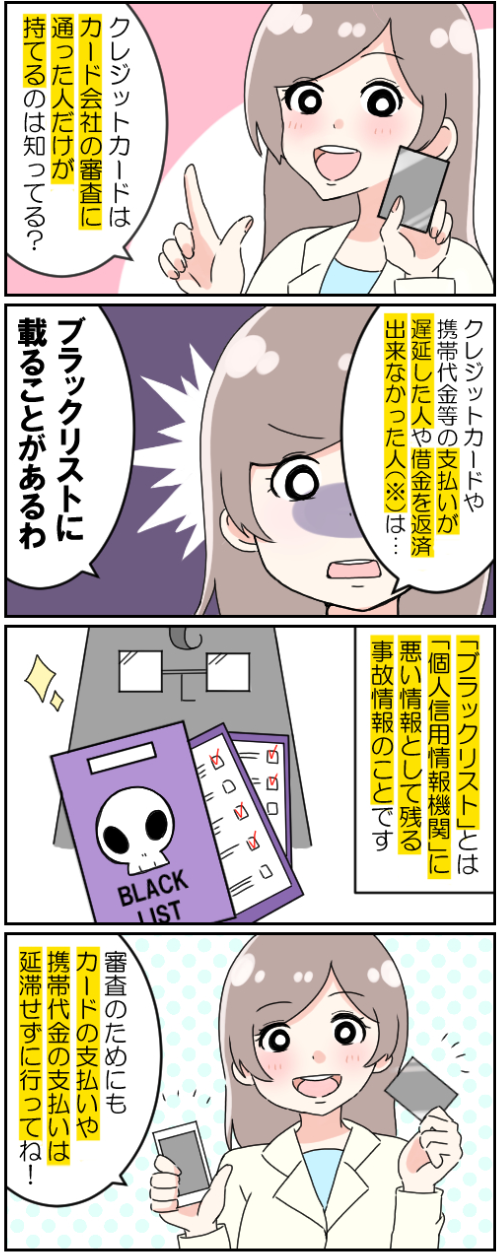

結論からいうとブラックリストというものは存在しません。

信用情報の情報が悪い人のことを金融ブラックということから、ブラックリストと呼ばれるようになりました。

金融機関は信用情報を確認して、申込者の信用情報がブラックであるかどうかを確認します。

先ほど説明したように信用情報機関は情報を共有しているので、信用情報がブラックな人は毎回審査に落ちてしまうというわけです。

信用情報がブラックとはどんな状態?

それでは信用情報がブラックとは、どのような状態なのでしょうか。

CICの場合、お支払の情報欄に異動という文字があると、信用情報がブラックであると認定されます。

▼「異動」とは

- 返済日より61日以上または3カ月以上、支払いが延滞していている人

- 債務整理をした人

- 自己破産をした人

といった人に記載され、異動という文字が一度書かれると5年間はクレジットカードが作れなくなります。

信用情報がブラックの状態でカードが作りたいときはどうする?

「信用情報がブラックだけど、クレジットカードを作りたい!」

このような人はどうすればよいのでしょうか。

ここからは信用情報がブラックの人に対して、情報を紹介していきます。

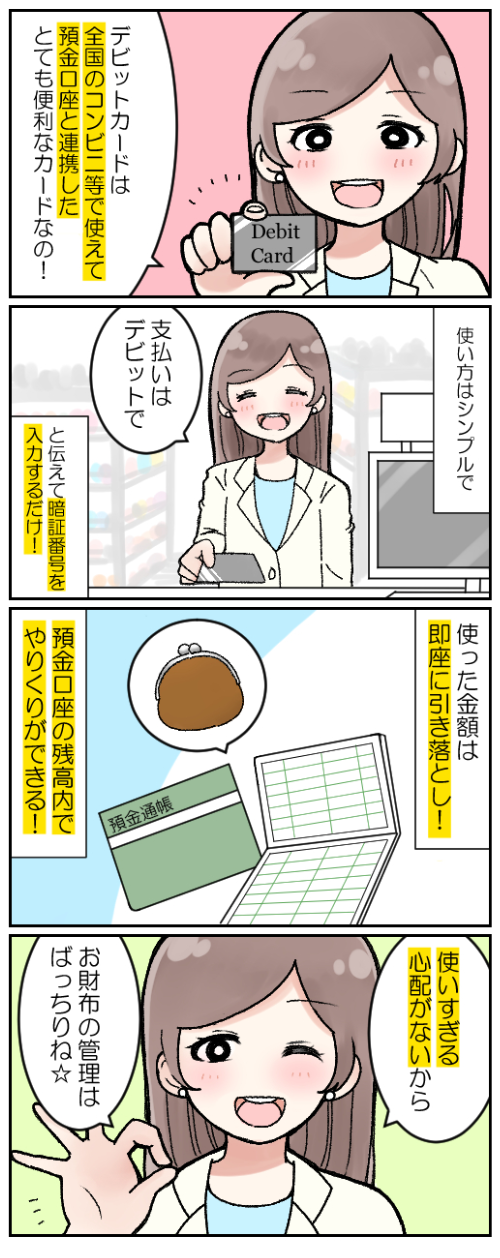

デビットカードや家族カードであれば作成できる

まず信用情報がブラックの人は、その情報が消えるまでクレジットカードの作成はできません。

つまり延滞解消や債務整理が完了してから、5年間はクレジットカードが作れないということ。

しかし現代においてクレジットカードが作れないことで、不便を強いられることもあります。

そんな人にオススメなのが、デビットカードや家族カードを作成すること。

デビットカードについて

支払いと同時に引き落とされるデビットカードなら、信用情報がブラックの人でも作成できます。

最近では、GMOあおぞら銀行デビットカードなど、ポイント還元率の高いデビットカードも続々登場しています。

家族カードについて

家族カードとはカード契約者の家族が利用できるカードのことです。

カード契約者のことを「本会員」や「本カード会員」、家族カードの所有者を「家族会員」や「家族カード会員」などと呼びます。

本人ではなく家族の本会員の信用力で審査をするため、家族会員の信用力がダメでも問題ありません。

事故情報が消えたらACマスターカードにチャレンジする価値はあり

信用情報がブラックの人は、事故情報が消えたのであればクレジットカードを作成するチャンスが巡ってきます。

ただし一度信用情報がブラックになってしまうと、クレジットカード審査が不利になることも多々。

そんな人にオススメなのが「ACマスターカード」にチャレンジすることです。

ACマスターカードは消費者金融のアコムが発行しているクレジットカードです。

独自審査をしていることで有名で、信用情報がブラックから回復した人でも、審査に通る可能性が十分あります。

信用情報はしっかり管理しよう

ここまで信用情報について解説をしてきました。

信用情報の管理を怠ると、クレジットカードが作成できないなど、生活に支障をきたすことがあります。

そのため信用情報がブラックにならないよう、支払い管理をしっかりすることが大切。

みなさんも信用情報はしっかり管理して、ブラックにならないようにしていきましょう。