クレジットカード付帯保険を徹底解説❗️国内旅行傷害保険・海外旅行傷害保険・ショッピングなど種類から使い方

クレジットカードにはさまざまな保険が付帯されています。

この記事では「クレジットカードの付帯保険」について徹底的に解説していきます。

クレジットカードの付帯保険とは?

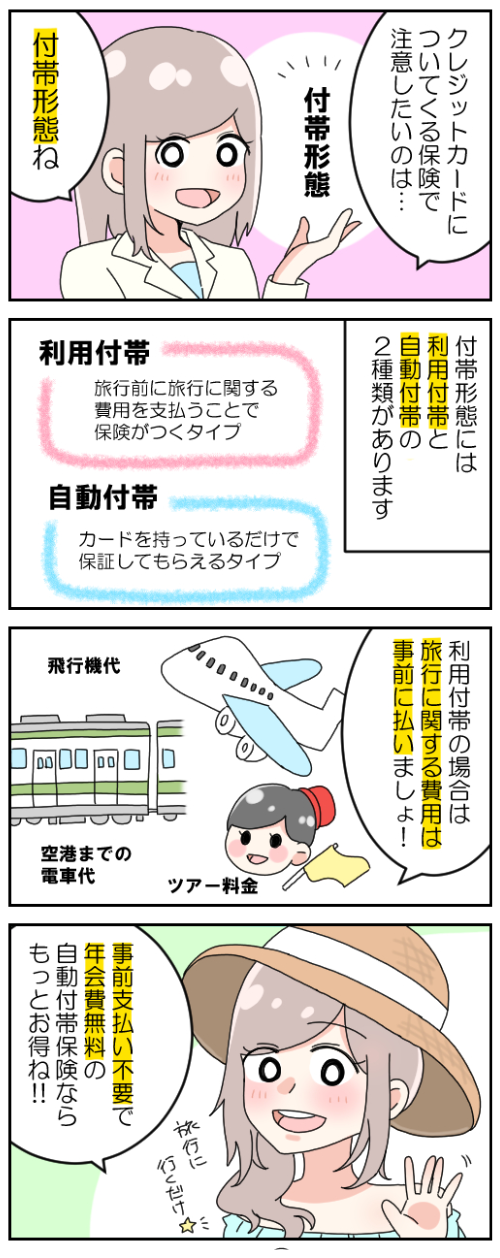

クレジットカードにはさまざまな種類の保険が付帯されています。それらの保険は、その適用条件から2種類に分けることができます。

適用条件とは「自動付帯」と「利用付帯」です。

自動付帯とは?

おもに海外旅行傷害保険や国内旅行傷害保険などが自動付帯になっている場合があります。

自動付帯の適用条件

ただ「持っていること」だけが自動付帯の適用条件となります。

たとえば海外旅行の場合でも、ただ持ってさえいればこれらの保険の保障を受けることが可能です。

大抵の自動付帯の海外旅行傷害保険では、適用期間が最大90日です。たとえば1週間の海外旅行中に追突事故にあい、帰国して2か月後にその事故が原因で首が痛くなって通院した場合でも保険が適用されます。

自動付帯のメリット・デメリット

自動付帯のメリットは、ただ「持っているだけ」で保険が適用される気軽さにあります。

一方デメリットも存在します。

とても便利な自動付帯ですが、実際に海外旅行傷害保険などが自動付帯されているクレジットカードは年会費がかかるプラチナカードやゴールドカードなど、その数が限られています。

その上、自動付帯の場合、保険金額が比較的低めに設定されている場合が多いです。

そのため、保障金額に不足がある場合などは、別途、旅行保険の申込みをオススメします。

利用付帯とは?

多くのクレジットカードの海外旅行傷害保険は、自動付帯ではなく利用付帯が適用条件です。年会費無料のクレジットカードでも利用付帯で海外旅行傷害保険が付帯するものは多くあります。

利用付帯の適用条件

利用付帯の適用条件は、そのクレジットカードで決済する事が必要となります。

利用には注意点があるので下記項目を確認しておきましょう。

▼利用付帯保険の注意点

- 日本出国前に公共の交通機関の代金をそのカードで支払うこと。

- 旅行会社が企画するツアー代金をそのカードで支払うこと。

個人旅行でもツアー旅行でも、この2点のどちらかを満たさなくてはなりません。

利用付帯のメリット・デメリット

条件さえ満たせば付帯している保険が適用される点が、メリットでもありデメリットでもあります。

利用付帯の適用条件はかなり複雑。しかもクレジットカードごとに異なっています。

保険の種類について

クレジットカードにはさまざまな種類の保険が付帯されています。

クレジットカードの付帯保険は、毎日の生活のさまざまなシーンで私たちを守ってくれています。

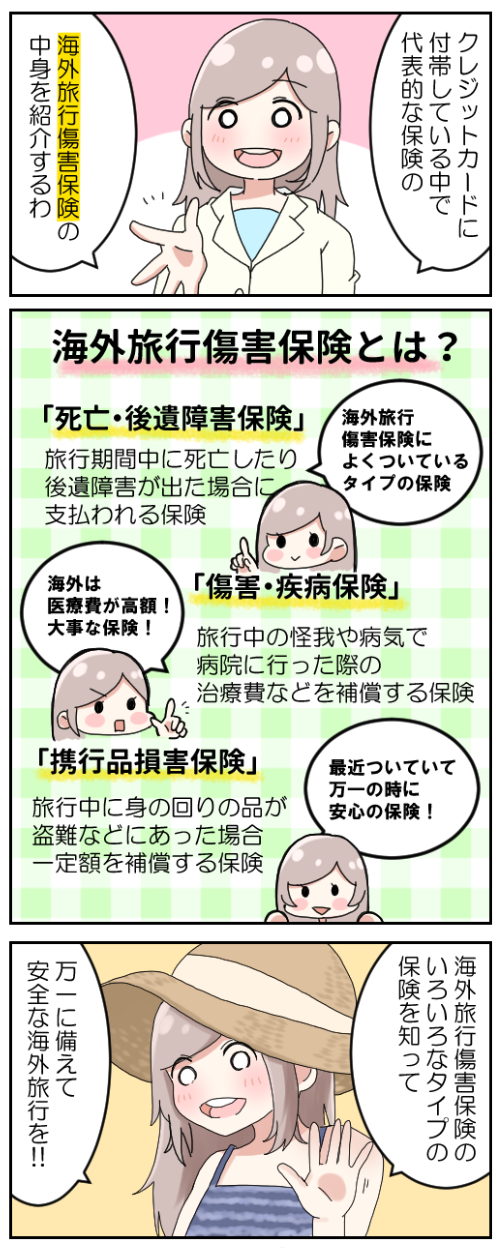

海外旅行傷害保険

クレジットカードに付帯されている損害保険の中で、どの会社ももっとも力を入れているのがこの分野です。

海外で起こりうるさまざまなトラブルに対応する保険が備えられています。

死亡・後遺障害

旅行中の事故や怪我が原因で死亡した場合や後遺障害が残った場合に支払われます。

利用付帯の場合、適用条件によっては支払われない場合もあるため注意が必要です。

傷害治療

海外旅行中に怪我をした場合などの治療に対する保険です。

疾病治療

海外旅行中に病気をした場合などの治療に対する保険です。

死亡事故や傷害などは起こる可能性が低いですが、飲み水にあたったりする事はそれ程珍しくありません。

そのため、保険の適用条件はもちろんのこと、保障金額に不足はないかなどを出国前に十分に検討しておく必要があります。

海外で虫垂炎になった場合、手術と入院で500万円ほど請求される場合もあります。このような場合に使われるのが疾病治療保険です。

賠償責任

旅先で誤って何かを壊した場合などに保障される保険です。

高級品などを誤って破損させてしまった場合などに使われます。

携行品損害

物品がなんらかの損害を被った場合に利用されている保険です。

疾病治療と並び、もっとも使われている保険の一つです。

「買ったばかりのスーツケースを使ったらいきなり破損してしまった!」なんて話も聞くけれど、この保険があれば安心だね!

航空機遅延費用

機材や天候、また乗継便などの問題で予定通り飛行機が飛ばなかった場合に、宿泊費や食費、通信費などを一定額負担してもらえる保険。

旅好きで飛行機によく乗る人であれば、一度はこういった経験をすると思います。

そんな時に利用するのがこの航空機遅延保険です。

手荷物遅延費用

いわゆるロスト・バゲージに対応した保険です。

ロストバゲージとは、飛行機に預けた荷物が何らかの理由で手元に届かない事態を言います。

年会費やステータスの高いクレジットカードなどに付帯されています。

国内旅行傷害保険

クレジットカードの付帯保険といえば海外旅行傷害保険が有名です。

なかには「国内旅行傷害保険」も付帯されているものもあります。

死亡・後遺障害

死亡もしくは後遺障害が残った場合に保険金が支払われます。

国内旅行傷害保険が付帯されているクレジットカードであればほぼすべてに備わっている保険です。

入院費用

入院した場合、決められた保障金額が日額で支払われます。

ただし死亡・後遺障害とは違い、入院費用まで付帯されているクレジットカードはまだまだ少ないです。

手術費用

国内旅行中の事故等により手術した場合、入院費の日額に所定の倍率を掛けた金額が支払われます。

この保険までが国内旅行で付帯されているクレジットカードは更に少ないです。

ショッピング保険

インターネットを介して商品を購入する場合、どうしても通常の取引と比べてトラブルの発生率は高くなります。

クレジットカードには、このようなトラブルを防ぐためのさまざまな保険があらかじめ付帯されています。

ちなみに、以下の商品は、一般的にショッピング保険の適用外となります。

▼ショッピング保険適用外の商品(一例)

- 使用によって電気的・機械的な故障を起こした商品

- コンタクトレンズや眼鏡など

- 動物や植物

- 酒類を含む食料品全般

- 商品券などの金券

- 書籍

- 絵画や美術品

ショッピングプロテクション

国内外を問わず、クレジットカードで購入した商品について、破損や盗難があった場合に補償を受けることが出来ます。

購入日から何日以内まで補償されるのかや、その補償金額に関してはクレジットカードごとに設定されています。

キャンセルプロテクション

急な事情で海外旅行に行けなくなった場合のキャンセル費用を補償してもらえます。

また、クレジットカードによっては配偶者の分も補償してくれるものもあります。

ホームウェア・プロテクション

火災・盗難・破損・水濡れなどの偶然な事故により生じた損害を長期間保障してくれる保険です。

たとえばアメックスプラチナの場合、購入後3年間保障してもらえます。購入して3年後にiPadを落として破損しても、購入金額の80%を保障です。

ワランティープラス

テレビや冷蔵庫などの家電は、通常1年間のメーカー保証が付帯しています。

その家電等の保障期間を延長してくれる保険です。前述のアメックスプラチナであれば保障期間が3年に伸びます。

リターン・プロテクション

クレジットカードを使って購入した商品の返品を、購入したお店が受け付けない場合でも保障してもらえます。

補足:ショッピングプロテクションに強いアメックス

このように、クレジットカードを利用して商品を購入する場合とても心強いショッピングプロテクション。

これらが大変充実していることで有名なのがアメリカン・エキスプレスです。

年会費は他のカードと比べると高めですが、その分だけしっかりとした保険が付帯されています。

オンライン不正利用保険

オンライン不正利用保険はネット上でのカード決済に関して、不正利用をされた場合の被害を補償してくれる保険です。

ほぼすべてのクレジットカードに付帯してます。

ただし、カード利用者に重大な過失があった場合は保険適用外になってしまうため、注意が必要です。

▼重大な過失の一例

- クレジットカードを他人に貸した

- 暗証番号を生年月日と同じにした

- 犯人が身内などの知り合いだった

- カード裏面に署名がしてなかった

など、明らかに利用者側に過失がある場合を指します。

日々の生活で役立つ付帯保険

クレジットカードの付帯保険は、私たちの日常生活においても役に立ちます。

シートベルト保険

シートベルトを着用している時に起きた事故での死亡や後遺障害などの場合に限り、保障が受けられます。

そのため、事故での「入院」や「通院」はその対象とはなりません。

また、日本国内の事故のみに限定され、かつ大型クレーンなどの特殊車両での事故は適用外となっています。

空き巣被害見舞金

空き巣被害にあった場合に支払われる見舞金です。

厳密には保険ではなく見舞金ですが、一定額を見舞金として受け取ることが出来ます。

犯罪被害傷害保険

通り魔やその他第3者の加害行為による障害を保障してもらえる保険です。

レジャーに役立つ付帯保険

ゴルフやテニスなど、休日のレジャーでも役立つ保険がクレジットカードには付帯されています。

ゴルフ保険

ゴルフ保険で注目したいのが「ホールインワン補償」です。

ホールインワンとは、ゴルフの1打目でカップにボールを入れることを言います。

それを補償するのがホールインワン保険となっています。

付帯保険の使い方

この章では実際にどのように利用するのかを、利用するシーン別に出来るだけ詳しく解説していきます。

国内でのさまざまなトラブルの場合

クレジットカードの裏面に書かれている問い合わせ先に電話をしましょう。

付帯保険が使えるのかどうか、必要な書類はあるのかどうかなどを聞き指示に従います。。

海外旅行先で体調を崩してしまった場合

困るのが海外旅行先で体調を崩してしまった場合。言葉が不自由で保険が使えるのかどうかもわかりません。

いざという時にどうすればいいのかをあらかじめ知っておくと、慌てることなく迅速に的確な行動が出来ます。

海外で病院に行きたい

不幸にも海外で体調を崩し、どうしても病院に行かなければならない時があります。どうすればいいのでしょうか?

付帯保険で診察を受ける場合、その支払方法により2種類に分けることができます。

- 立替払いタイプ:とりあえず診察を受け、実費で診察費を支払い、帰国後支払明細などを提出する事によりクレジットカードの付帯保険の保障を受けるタイプ。

- キャッシュレス診療:病院がカード会社に直接請求するため、私たちが病院に診察費用を支払う必要はないが、診察前にカード会社に電話で確認する必要がある。

診察までの具体的な手順は以下の通りです。

1,何かあったらまずカード会社に連絡

体調を崩して病院に行きたい時、まずはクレジットカード会社に電話で連絡してみましょう。

提携している病院などを紹介してくれます。

2,病状に適した病院の予約をしてもらう

カード会社の方に事前に症状を病院に伝えてもらうようお願いしましょう。

診断には体調などの情報が不可欠です。

適切な診察が受けられるよう、事前情報をしっかり伝えてもらいましょう。

3,受診する

カード会社の指示に従い、指定された病院で受診をしましょう。

詳しい事はすでにカード会社から病院側に報告されているはずですから、あとは受診するだけです。

4,精算する

受診が終わったら精算です。

いったん立て替えなくてはならない場合、まずはクレジットカードなどで立替払いをします。

キャッシュレス診察なら何も支払わずに帰るだけでOKだよ!

5,帰国後に

現地での医療費の支払いが立替払いだった場合、カード会社から支持された必要書類をそろえて立替分を返してもらいます。

キャッシュレス診療の場合はとくに何も必要はありません。

▼実際に海外で保険を使った体験談

海外で購入したものが紛失してしまった場合

海外旅行先でせっかく購入したものを紛失したり盗まれてしまったりする場合があります。こんな場合でも諦めてしまう必要はありません。

1,まずはカード会社に連絡しましょう

まずは現地からカード会社に連絡してみましょう。

帰国後に付帯保険の補償を受けるために必要な書類などについての指示を受けることができます。

2,必要書類を集めましょう

カード会社から保険金請求のための書類が送られてきます。

いつ、何を、いくらで購入し、どういった経緯で紛失(または盗難)したのかなどを記載しましょう。

それ以外にも領収証などが必要な場合はそれらをそろえ、カード会社に送り返します。

3,保険金が入金されます

保険金をおろすための審査が行われ、問題がなければ数か月以内にこちらが指定した金融機関に保険金が振り込まれます。

これで完了です。

クレジットカードの付帯保険についてのよくある質問

- 保険金は合算できるもの?

-

クレジットカードの付帯保険は、死亡・後遺障害に関しては一番高い金額が採用されます。

ただし、それ以外の補償項目に関しては、各クレジットカードの金額を合算することができます。

ただし、同系列のカードを複数枚所持している場合は合算できない場合もあります。できるだけブランドやクレジットカード会社は分散させた方がいいでしょう。

- 保険期間は延長できるの?

-

クレジットカードの付帯保険の保険期間は大抵どのカードも90日間です。自動付帯であれば、出国のために公共交通機関に乗った日から90日間で保険期間は切れます。

クレジットカードの付帯保険を利用する時に気をつけること

クレジットカードの付帯保険を上手に活用すれば、安心して海外旅行や日々の生活を送ることができますよ。

そのためにどのような点に気を付ければいいのかをもう一度まとめてみました。

保険内容をある程度把握しておく

クレジットカードの約款などに目を通し、ざっくりとどのような保険が付帯されているのかを理解しておきましょう。

またそれらは自動付帯なのか利用付帯なのかだけでも知っておきましょう。

年会費無料のクレジットカードを上手に利用しましょう

年会費無料のクレジットカードは付帯されている保険の保障金額も低めに設定されています。

ですが死亡・後遺障害以外の項目は合算する事が可能なため、枚数が多ければ多いほど保障金額も増えていきます。

掛け捨ての海外旅行保険などの加入も考慮に入れる

年会費無料のクレジットカードを複数枚持ったとしても、死亡・後遺障害に関しては合算する事が出来ません。

とは言っても、一体どの保険項目の金額が自分にとってどれくらい不足しているのかを知るのは意外と難しいものです。

どれくらいの保証が必要なの?

オススメの方法はアメックスプラチナの付帯保険を基準に考える方法。

アメックスプラチナに付帯されている保険内容は、クレジットカードの中でも最高水準のものばかりです。

このカードを持っていれば、あらめて別の保険に加入する必要はほとんどないと言っても過言ではありません。

最後に

保険はいざという時には役に立ちます。しかしながらクレジットカードには、実はかなり使える保険が付帯されています。

請求さえすれば保険金が下りたケースであるにも関わらず、保険内容をよく理解していなかったために保険金をもらい損ねてしまうことさえあります。

現在お持ちのクレジットカードに付帯されている保険に一度目を通し、もう一度その内容を整理してみる所からはじめてみるのはいかがでしょうか?

ひょっとしたら、年会費無料のカードを作る程度で完璧な補償が得られるかもしれません。

コメント