カードローンとキャッシングの違いを解説❗金利はどっちがお得?【2025年版】

「カードローン」と「キャッシング」はどちらもお金の借入れができるサービスです。しかし、カードローンとキャッシングは全く同じものではなく、金利や限度額、返済方法などに違いがあります。

カードローンの仕組み・特徴

まず、「カードローン」の仕組み・特徴から見ていきましょう。カードローンとは個人向けの無担保融資です。

使用目的は自由で、契約時に決められた限度額内で何度でも借入れができます。厳密な年収制限はないことが多く、安定した収入があれば申込み可能です。

カードローンは「ATMなどを利用して、ローン専用カードで借入をする」という仕組みになっています。

カードローンのローン専用カードは年会費無料であることが多いので、あらかじめ作成しておいて必要になったら借入をするということもできます。

カードローンには銀行系と消費者金融系があります

カードローンには大きく分けて、銀行系と消費者金融系の2種類があります。

銀行系カードローン

銀行系カードローンは、消費者金融系カードローンより低金利であることが多く、限度額も大きい傾向にあります。その分、審査難易度はやや高くなります。

- 金利が消費者金融と比べるとやや低い

- 限度額が大きい

- 審査難易度はやや高い

消費者金融系

レイクなどの消費者金融系カードローンは、銀行系カードローンより金利はやや高く、限度額はやや小さい傾向にあります。ただし、審査難易度は銀行系と比べるとやや低いのが特徴です。

- 銀行系カードローンと比較すると金利がやや高い

- 限度額はやや小さい

- 審査難易度はやや低い

- 無利息サービスを行っているところがある

消費者金融系カードローンには「初回30日以内は無利息」などの無利息サービスを行っているところもあります。短期間で返すのであれば無利息で借入れができて便利ですよ。

キャッシングの仕組み・特徴

次に、「キャッシング」の仕組み・特徴を解説します。キャッシングとは、クレジットカードに付帯されている「キャッシング枠」を利用して借入れをするサービスです。

クレジットカードを作成する際にキャッシング枠を申込んでおけば、枠の範囲内で何度でも借入れができます。キャッシング枠は安定した収入があれば申込み可能です。

キャッシングもカードローンと同様、使用目的は自由です。

キャッシングは「ATMやインターネット、電話を利用して、クレジットカードのキャッシング枠で借入をする」という仕組みになっています。

関連 カードローン・キャッシングの審査とは?審査の仕組みと信用情報機関・クレジットヒストリーを解説

キャッシング枠を利用すると、ショッピング枠が減る

クレジットカードのキャッシング枠は「ショッピング枠の大きなくくりのなかの一部」という位置づけです。

たとえば、ショッピング枠100万円、キャッシング枠30万円のクレジットカードでは以下のように枠が変化します。

- ショッピング枠を50万円使う:残りのショッピング枠は50万円、キャッシング枠は30万円

- キャッシング枠を20万円使う:残りのショッピング枠は80万円、キャッシング枠は10万円

クレジットカードでは、ショッピング枠を利用してもキャッシング枠は減りません。しかし、キャッシング枠を利用するとショッピング枠も一緒に減ります。

カードローンとキャッシングはどっちがお得?

カードローンとキャッシングはどちらがお得に使えるのでしょうか?「金利」・「限度額」・「返済方式」を比較してみましょう。

金利の違い

金利は、銀行系カードローンが1.9%~15.0%程度、消費者金融系カードローンが3.0%~18.0%程度、キャッシングが15.0%~18.0%程度となっています。

- 銀行系カードローン:1.90%~15.0%程度

- 消費者金融系カードローン:3.0%~18.0%程度

- キャッシング:15.0%~18.0%程度

カードローンはキャッシングより金利が低く抑えられていることが分かります。

特に銀行系カードローンは最低金利、最高金利ともに低いのでおすすめです。

キャッシングは手軽さが利点ですが、最低金利、最高金利ともに高いのがネックになります。

カードローンとキャッシングに共通しているのは、金利は借入金額が多ければ低く、借入金額が少なければ高くなる傾向にあるという点。ただし、初回の借入では最高金利で貸し出されるか、借入金額が多くなるにつれて金利が下がることが多いようです。

限度額の違い

カードローンの限度額は「10万円~1,000万円程度」に設定されていることが多いです。一方、キャッシングの限度額は一般的に「10万円~100万円程度」と言われています。

金利を考えても、大きな金額を借りるのであればカードローンがおすすめです。少しの金額を手軽に借りたいというときには、キャッシングを利用してもいいでしょう。

返済方式の違い

カードローンは「リボルビング方式」で返済することがほとんどです。

※一部、「翌月1回払い」が選べる会社もあります。

一方、キャッシングの返済方式は、一般的に「翌月1回払い」と「リボルビング方式」の2種類から選べます。

リボルビング方式はいわゆる「リボ払い」で、1回払いより利息が高くつきます。上記の表を見ても、カードローンでは1回払いの約6倍、キャッシングでは1回払いの約3倍の利息を支払うことになることが分かります。

返済方式がリボルビング方式の場合は、繰上返済を利用して、決められた返済額より多い額を返済していくと、支払う利息を節約できるのでおすすめです。

カードローンのリボルビング方式について

カードローンの返済方式は、ほとんどがリボルビング方式、いわゆる「リボ払い」です。

大まかに言うと、リボルビング方式は「複数回借入をしても毎月の返済額(もしくは元金返済額)が一定」「借入金額が増えると返済期間が長くなる」という特徴があります。

- 元利定額:毎月の返済額が一定。返済額は「元金返済分+利息返済分」。返済期間が長期化しやすく利息総額がかさみやすい。

- 元金定額:毎月の元金返済額が一定。「一定の元金返済分+借入残高に応じた利息分」を支払う。返済が進むと利息返済分が減り、月々の返済額が安くなる。利息総額は元利定額より抑えられる。

- 元利定率:毎月の返済額が徐々に減っていく。「借入残高に一定の割合(定率)をかけた金額」をその月の返済額とする。返済期間が非常に長期化しやすい。

- 元金定率:毎月の元金返済額も利息返済額も徐々に減っていく。「借入残高に一定の割合(定率)をかけた元金返済分+借入残高に応じた利息分」を支払う。返済期間が非常に長期化しやすい。

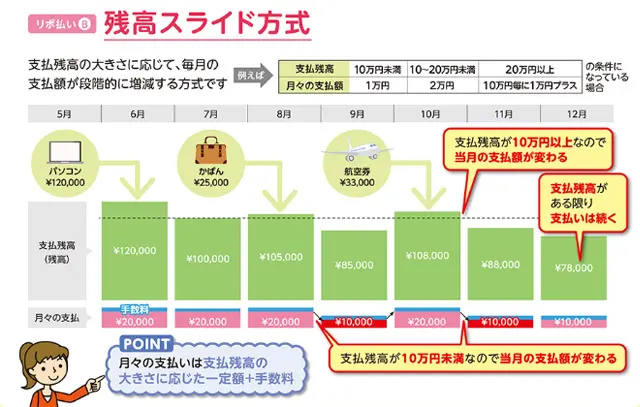

さらに、これらに「残高スライド方式」というオプションのようなものが付いている場合もあります。

残高スライド方式にはスタンダードな「残高スライド方式」と「借入時残高スライド方式」の2種類があります。

- 残高スライド方式:元利定額や元金定額の「定額」返済部分が毎月の締め日の借入残高に応じて増減(スライド)する。

- 借入時残高スライド方式:新たに借入をした時の残高合計に応じて返済額が増減(スライド)する。

関連 イオン銀行カードローンの特徴や審査・金利

少額を短期間借りたいとき

数万円などの少額を短期間借りたいときには、クレジットカードで手軽にキャッシングをするのがおすすめです。

キャッシング枠のついたクレジットカードを持っていれば、手続き不要でATMなどで現金を引き出せます。金利は高めですが、数万円を短期間借りるのであればさほど気にならない金額です。

キャッシングの返済方式は、一般的に翌月1回払いかリボルビング払いを選べますが、利息を抑えるためにはできるだけ翌月1回払いを選ぶのがおすすめです。

たくさん借りたいとき

数十万円~数百万円など、たくさんのお金を借りたいときにはローン専用カードを作り、カードローンを利用するのがおすすめです。

特に銀行系カードローンを選べば金利を安く抑えることができます。カードローンの返済方式は、たまに翌月1回払いを選べるところがあるくらいで基本的にはリボルビング払いです。

関連 レイクはヤバいって本当❓️メリットや審査・金利を解説

カードローンとキャッシングの違いまとめ

カードローンとキャッシングは金利や限度額、返済方法に違いがあります。

- カードローン:金利が低め、限度額が高め、返済方法はリボルビング方式(一括払いを選べるものもあり)

- キャッシング:金利が高め、限度額が低め、返済方法は一括払いとリボルビング方式を選べる

さらにカードローンには銀行系と消費者金融系があり、銀行系はより金利が低くなっています。

そのため、大きな金額を借りる場合は銀行系カードローンがおすすめです。

逆に少しの金額を短い期間借りるのであれば、クレジットカードのキャッシングが手軽で便利です。

関連 みずほ銀行カードローンの特徴や審査・金利